(김은정 마켓인사이트부 기자) 씨제이포디플렉스의 신용도가 불안합니다. 신종 코로나바이러스 감염증(코로나19) 여파입니다. 코로나19가 장기화하면서 사업·재무적으로 부담이 빠르게 확산하면서 국내 신용평가사는 씨제이포디플렉스의 신용등급 하락 가능성을 높게 보고 있습니다.

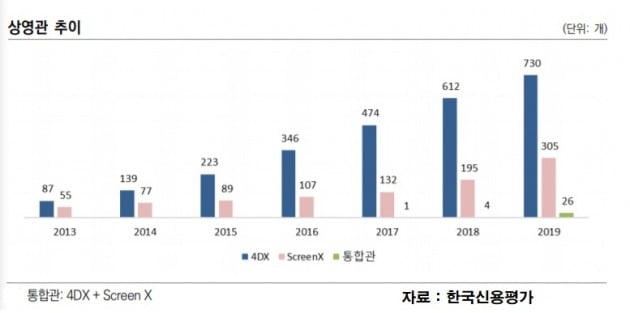

씨제이포디플렉스는 CJ그룹의 특화관 상영장비 전문 업체입니다. 4차원(4D) 상영시스템 4DX(4D 영화 상영시스템)를 주력으로 하고 있습니다. 지난해에는 모회사 씨제이씨지브이로부터 다면 상영관 사업 부문을 양수하기도 했습니다. 특화관 사업자로서 역량을 강화하기 위해서입니다.

전체 영화 시장에서 차지하는 시장 규모가 아직 그리 크진 않습니다. 수요 측면의 불확실성도 있고요. 하지만 선도 사업자로서 경쟁력을 앞세워 수요 기반을 꾸준히 늘리고 있습니다. 국내 뿐 아니라 해외 영화관 사업자에 대한 장비 판매와 박스오피스 수익 배분 계약 등을 통해 사업을 확장하고 있답니다.

씨제이포디플렉스의 수익 구조는 특화관 상영장비 판매 때 발생하는 수익과 박스오피스 매출이 핵심입니다. 유지 보수처럼 장비 판매 이후에도 지속적으로 창출되는 수익도 있고요. 4D 장비판매 계약은 장비 매출을 100% 인식합니다. 박스오피스 수익을 최소한으로 수령하는 유형, 장비가격을 할인하는 대신 박스오피스 수익 비중을 높여 관객 수에 대한 위험을 극장사와 공유하는 유형으로 나뉩니다. 또 장비는 소유하면서 박스오피스 수익만 수령하는 이른바 렌털형도 있습니다.

이렇게 이원화된 수익 구조 안에서 특화관 스크린 수 확대에 힘입어 박스오피스 수익이 전체 매출에서 차지하는 비중이 빠르게 상승했죠.

하지만 코로나19에 발목이 잡혔습니다. 점진적인 특화관 스크린 수 확대를 바탕으로 고정비를 충당하면서 2015년 이후 영업흑자로 돌아섰는데 코로나19 탓에 전세계 영화 시장이 크게 위축된 겁니다. 고정비에 비해선 아직 이익창출능력이 제한적인 편이거든요.

올 들어 코로나19 여파로 매출이 줄자 손실 인식이 불가피해졌습니다. 코로나19가 길어지면서 실적 회복 시점이나 회복 수준도 불확실해졌고요. 미국, 중국 등 사업 확대를 위해 진출한 국가들의 영화관이 휴업에 돌입했거든요. 박스오피스 매출이 크게 줄어드니 영화관 업체들이 신규 투자를 줄여 장비 매출에 차질을 빚고 있는 겁니다.

한국신용평가는 씨제이포디플렉스의 재무안정성이 취약하다고 지적합니다. 사업 특성상 영업자산이 회수되는 데 장기간이 소요됩니다. 매출채권과 계약자산 등 운전자금 비중이 매우 높은 편이죠. 지난해 말 기준 총자산 대비 매출채권(장기매출채권 포함)은 43.5%를 차지하고 있습니다. 박스오피스 매출 관련 계약자산까지 포함하면 비중이 68%에 달합니다.

실제 2017~2018년엔 매출 호조에도 불구하고 영업자산 확대로 차입부담이 늘고 영업현금흐름은 적자를 나타냈답니다. 올해도 코로나19로 실적이 부진할 전망이라 재무안정성이 추가적으로 나빠질 수 있고요.

한국신용평가는 씨제이포디플렉스의 기업어음(CP) 신용등급으로 A3-를 부여하고 있습니다. 전지훈 한국신용평가 연구위원은 "현재 신용등급에는 CJ그룹의 대외 신인도와 재무여력, 모회사이자 국내 1위 영화관 사업자 씨제이씨지브이와 긴밀한 영업관계 등이 포함돼 있다"면서 "코로나19로 영화상영 시장의 위축과 이로 인한 실적 악화가 불가피한 가운데 추가적인 재무안정성 저하가 예상돼 중단기 신용도 전망은 부정적"이라고 말했습니다. (끝)/kej@hankyung.com