금호아시아나그룹이 2016년 아시아나항공의 기내식 사업권 일부를 매각하는 과정에서 하이난항공그룹(HNA그룹)의 지원을 받으면 금호터미널 인수 등 그룹의 재건에 쓸 계획이라고 제3자에게 구체적으로 밝힌 자료가 공개됐다.

공정거래위원회가 오는 15일 박삼구 전 금호아시아나그룹 회장 등이 아시아나항공 기내식과 관련해 공정거래법을 위반했는지 여부에 대한 최종 판단을 내릴 예정이어서 해당 자료의 영향력에 관심이 쏠리고 있다.

12일 한국경제신문이 입수한 언스트앤드영(EY) 회계법인의 2016년 내부 자료에 따르면 하이난항공 계열사였던 게이트그룹은 아시아나항공 기내식 사업권을 갖는 합작사의 지분 60%를 갖는 대가로 지급하는 2000억원이 금호기업의 금호터미널 인수, 금호고속 콜옵션 행사 등 금호그룹의 재건을 위해 사용된다는 점을 분명히 인식하고 있었다.

◆게이트그룹, EY에 "금호터미널·금호고속 인수 관련 문서 받아와라"

하이난항공 측인 게이트그룹은 기내식 합작사 지분 매입을 위해 EY에 실사를 맡겼다. 싱가포르의 EY는 2016년 초 게이트그룹과 이메일을 주고받으며 실사를 위해 금호기업의 최고재무책임자(CFO) 및 아시아나항공 관계자들을 만난 내용을 공유했다.

당시 게이트그룹의 가장 큰 관심사 중 하나는 금호기업(이후 금호홀딩스를 거쳐 현재 금호고속이 된 금호아시아나그룹의 지주회사)의 BW를 사는 것이 그만한 가치가 있느냐였다. 이 때문에 EY는 '프로젝트 스프링'이라고 명명한 이 매각 건과 관련하여 면밀하게 '박삼구 일가(Park family)'가 금호기업을 통해 그룹의 지배권을 보유할 것인지를 살핀 후 박 전 회장 측의 지배력이 유지될 것이라고 판단했다.

이후 오간 이메일에서 게이트그룹 인사는 EY에 "금호기업에 대한 실사를 완료하기 위해서는 금호고속 콜옵션을 행사하고 금호터미널을 인수하는 문제에 관한 문서를 확보해야 한다(KB(금호고속) option purchase and KT(금호터미널) acquisition plan)"며 이를 미리 요구했는데 언제쯤 받을 수 있겠느냐고 재촉했다.

이에 EY는 그해 2월29일 진행된 금호기업 CFO와의 미팅 내용을 공유하면서 "금호기업이 관련 문서를 보여주지는 않았으나 금융감독원 전자공시 시스템(Dart)과 캐피털IQ 등 다른 방식으로 정보를 확인했다"고 했다. 또 "금호고속 콜옵션 행사 및 금호터미널 인수와 관련해 금호의 회장 사무실(Chairman office)을 방문해 상의하고 자료를 요청할 것"이라고 답했다. 아울러 "이 건의 매각주관사를 맡고 있는 스프링파트너스에도 자료를 요청했다"고 덧붙였다. 스프링파트너스는 게이트그룹 계열사 게이트파이낸셜과 함께 금호기업(당시의 금호홀딩스)이 발행한 무이자 30년 만기 BW 228억원어치를 매입(2016년 7월15일 금호기업 공시)한 회사다.

◆"금호기업, 금호터미널과 금호고속 인수해 '실체' 갖출 것"

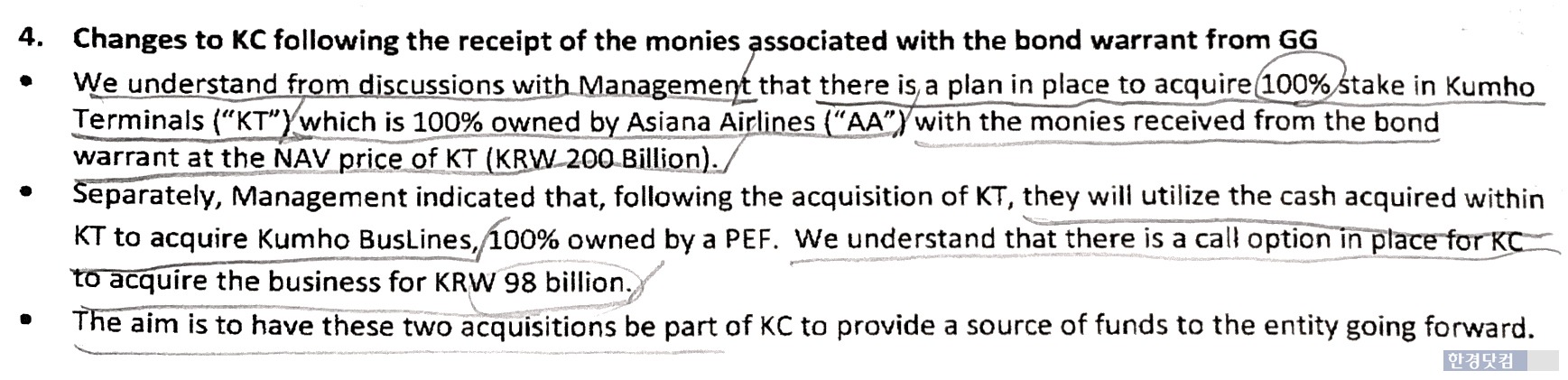

3월2일 EY측에서 게이트그룹에 보낸 이메일은 앞서 논한 내용 중 금호기업에 관해 확인한 사실을 알리고 있다. 박 전 회장 측의 지배력, 금호기업에 대한 투자단가 적정성(금호산업의 장부가와 시가에 관한 차이), NH투자증권이 보유한 채권 상환 문제 등을 차례로 거론한 뒤 네 번째로 금호기업 BW 2000억원 투자가 어떻게 그룹 지배구조에 영향을 주는지를 설명했다.

이 자료에서 EY는 "(금호기업) 경영진과의 논의 결과 (금호그룹은) BW에서 받은 돈으로 아시아나항공이 보유하고 있는 금호터미널의 지분 100%를 금호터미널의 순자산가치(2000억원)에 취득하려는 계획"이라고 전했다. 이어 "경영진에 따르면 (금호기업은) 금호터미널을 인수한 후 금호터미널이 가지고 있는 현금을 활용해 사모펀드가 100% 보유하고 있는 금호고속을 인수할 것"이라며 "금호기업은 그 회사를 980억원에 살 수 있는 콜옵션이 있다"고 적었다. 나아가 "두 회사를 금호기업에 붙이는 작업은 회사(금호그룹을 지칭하는 듯)를 앞으로 나아가게 하는 자금을 제공하기 위한 것"이라고 정리했다.

이 메일의 후반부는 게이트고메와 이사아나항공의 (기내식) 비즈니스 계획에 관한 분석으로 이뤄져 있다. EY는 기내식 단가, 향후 추정치의 근거 등을 거론하며 현재 아시아나항공과 루프트한자항공과의 합작사인 LSG스카이셰프의 비용구조가 시장 수준에 부합하는 만큼 현재의 가정을 유지해도 좋을 것이라고 했다. EY는 "박 회장 측 인사와 만나 금호기업의 향후 계획에 관해 추가로 논의하겠다"며 이메일을 마무리지었다.

이와 관련해 첨부된 자료들에는 훨씬 상세한 그룹의 재건 계획이 구체적으로 적혀 있다. EY는 이 실사자료에서 "금호기업은 영위하는 사업이 없는 회사로서 오직 금호산업에 대한 지분 46.5%에 의해 기업가치가 정해진다"고 표현했다.

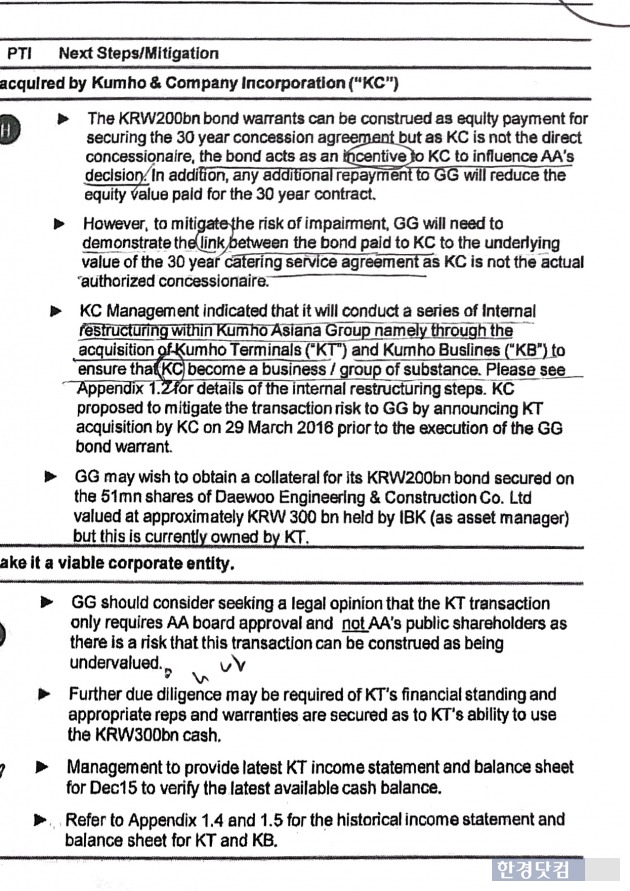

또 "금호기업의 BW 2000억원어치를 사주는 것이 30년 (기내식) 사업권의 지분 가치에 대한 대가로 해석될 수 있지만, 금호기업이 해당 사업권의 직접 보유자가 아니므로 (...) 투자 지분에 대한 평가차손을 기록해야 하는 리스크를 줄이기 위해 금호기업에 대한 채권 투자와 30년 기내식 사업 간의 관계를 게이트고메가 입증해야 할 필요성이 있다"고 강조했다. 이와 관련해 EY는 "금호기업 경영진은 금호터미널과 금호고속을 인수하는 일련의 금호아시아나그룹 내부 재건과정을 수행함으로써 금호기업이 실체를 갖추도록 보장할 것"이라고 했다.

◆하이난, 금호 재건자금 마련 대가로 기내식 지분 취득

금호그룹은 지금까지 공식적으로는 이같은 사실을 부인해 왔다. 금호홀딩스는 2017년 3월15일 하이난항공이 이 회사가 발행한 BW 1600억원어치를 취득하기로 했다는 사실을 공시하며 "HNA그룹과의 전략적 시너지를 도모하는 차원"이라고 설명했다. 두 그룹이 "호텔, 리조트 개발, 지상조업, 항공정비사업(MRO), 케이터링 등 항공 관련 사업 전반에서 지속해서 제휴를 확대해 나갈 것"이라고 밝혔다.

하지만 2016년 금호그룹이 하이난항공 측에 솔직하게 밝힌 사유는 완전히 달랐다. 이 자금을 '마중물' 삼아 금호터미널, 금호고속, 이어 금호리조트 등을 사거나 지분을 팔아 현금을 만들겠다는 '빅 픽처'가 분명하게 존재했다. EY의 자료는 이에 관한 외부에 존재하는 명확한 증거 중 하나다.

금호산업 관계자는 "이 자료는 EY의 일방적인 주장을 담은 것으로 전혀 받아들일 수 없다"고 말했다. 이어 “아시아나항공 기내식은 매각된 적이 없고 사업자가 변경된 것 뿐”이라며 “하이난항공은 금호그룹과 상호 제휴할 여지가 많다고 보고 BW 투자를 단행한 것”이라고 강조했다.

공정거래위원회는 오는 15일 개최하는 아시아나 기내식 사건에 대한 전원회의를 열어 박 전 회장에 대한 검찰 고발 여부를 결론지을 예정이다. 작년 말 공정위는 이와 관련해 박 전 회장 및 경영진 1인을 검찰에 고발하기로 잠정 결론짓고 금호그룹 측의 소명을 들었다.

◆LSG, 아시아나 상대 기내식 소송전 1심서 패소

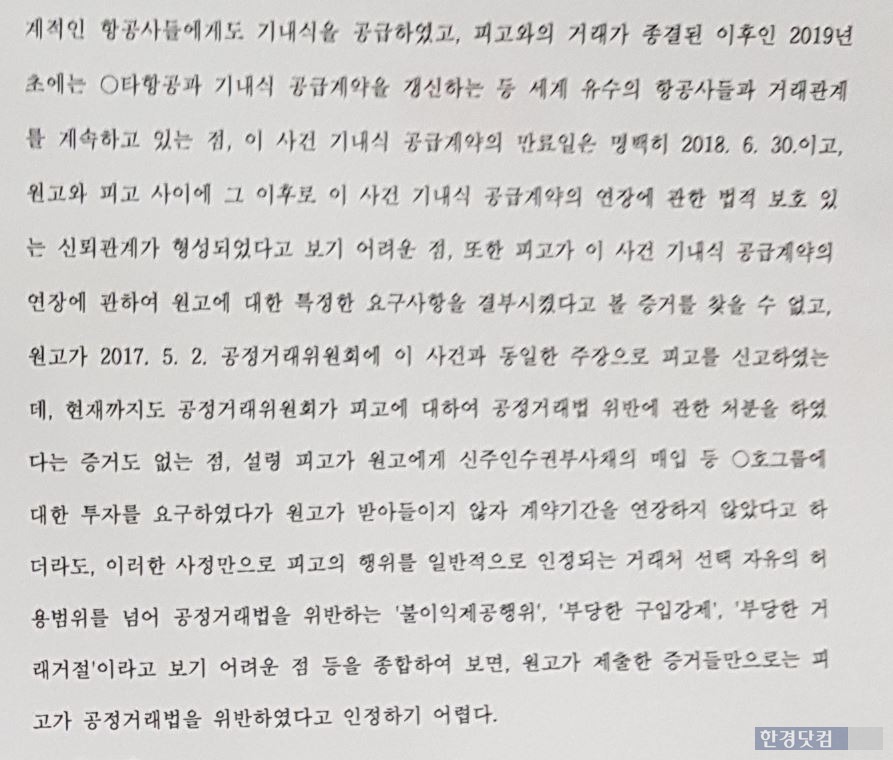

향방을 가늠하기는 쉽지 않다. 게이트고메로 기내식 업체가 교체되기 전까지 아시아나항공에 기내식을 공급했던 LSG스카이셰프는 금호홀딩스에 대한 1500억~2000억원 투자 요청을 거절해 공급권을 부당하게 박탈당했다는 취지로 손해배상 소송을 제기했으나 패소했다. 박 전 회장에게 유리한 부분이다. 이 판결이 공정위 전원회의의 판단 내용에 영향을 미칠 가능성도 있다.

지난 5월7일 서울중앙지법은 LSG스카이셰프가 "공급계약의 만료일은 명백히 2018년 6월30일이었고 원고와 피고 사이에 그 이후로 이 사건 기내식 공급계약의 연장에 관한 법적 보호 있는 신뢰관계가 형성되었다고 보기 어렵다"며 "아시아나항공이 LSG스카이셰프에 대한 특정한 요구사항을 결부시켰다고 볼 증거를 찾을 수 없다"고 판결했다.

공정위가 공정거래법 위반 혐의로 아직까지 특별한 처분을 하지 않은 것도 재판부의 판결 이유 중 하나였다. LSG스카이셰프 측은 이에 항소할 예정이다.

이상은 기자 selee@hankyung.com