음식점 일반주점 등 요식업이 벼랑 끝에 몰렸다. 코로나19 사태 이후 업계를 지탱해 온 양대축인 대출과 재난지원금이 모두 한계에 다다른 탓이다. 은행권은 요식업종의 부실 리스크를 고려해 빗장을 걸어잠그고 있다. 요식업 위기가 하반기 자영업 부실의 뇌관으로 작용할 수 있다는 분석이 나온다.

24일 금융권에 따르면 우리은행은 최근 요식업 분야 대출(코로나특별대출 제외) 한도를 1억원 이하로 제한하는 내용의 공문을 전국 지점에 보냈다. 우리은행은 “올 들어 요식업 대출 증가율이 자영업자 전체 대출 증가율보다 훨씬 가팔라졌다”며 “좀 더 많은 수요자에게 대출해 주기 위해 요식업종 거액 대출은 제한하기로 한 것”이라고 설명했다.

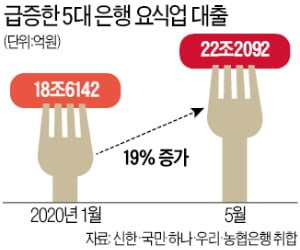

다른 은행도 상황은 마찬가지다. 신한 국민 하나 우리 농협 등 5대 은행의 요식업 대출은 지난달 말 22조2092억원으로 올 1월(18조6416억원) 이후 4개월 만에 19%가량 불어났다. 같은 기간 전체 자영업자 대출 증가율은 5.5% 늘어나는 데 그쳤다. 자영업 가운데 요식업의 대출 증가세가 유독 두드러진 것이다.

다른 은행도 상황은 마찬가지다. 신한 국민 하나 우리 농협 등 5대 은행의 요식업 대출은 지난달 말 22조2092억원으로 올 1월(18조6416억원) 이후 4개월 만에 19%가량 불어났다. 같은 기간 전체 자영업자 대출 증가율은 5.5% 늘어나는 데 그쳤다. 자영업 가운데 요식업의 대출 증가세가 유독 두드러진 것이다.코로나19가 장기화 조짐을 보이는 가운데 재난지원금 효과도 시들해졌다. 한국신용데이터에 따르면 5월 들어 4주차까지 줄곧 증가세이던 국내 카드 사용액은 5주차부터 전주 대비 1.6% 줄어들며 하락세로 돌아섰다.

대형 은행 관계자는 “이달부터 요식업종에서 본격적으로 연체가 발생할 가능성이 높아 예의주시 중”이라며 “코로나19로 손님의 발길이 끊긴 식당들이 대출로 버티는 상황에서 내수가 회복되지 않으면 금융권 부실로 전이될 수밖에 없다”고 우려했다.<hr style="display:block !important; margin:25px 0; border:1px solid #c3c3c3" />빚내 버텼는데 '연체 폭탄' 째깍째깍…식당·술집이 쓰러진다

지난 23일 오후 8시 찾은 경기 성남시청 인근 식당가는 한산했다. 한 식당에 들어가보니 한창 저녁 장사를 할 시간임에도 15개 테이블 중 두 곳에만 손님이 앉아 있었다. 지난달만 해도 식사 시간마다 긴급재난지원금이 든 카드로 결제하려는 시청 공무원들로 붐볐던 곳이다. 이 가게 사장 이모씨(57)는 “정부보증 대출로 받은 3000만원으로 카드론을 돌려막고 나니 남는 게 없다”며 “이달 들어 3년 동안 일하던 주방 아주머니를 보내고 혼자 모든 일을 하는데도 생활비가 빠듯해 추가 대출을 알아보고 있다”고 말했다.

음식점과 일반주점 등을 포함한 요식업종이 신종 코로나바이러스 감염증(코로나19) 직격탄을 맞고 휘청거리고 있다. 대출과 재난지원금 효과로 지난 4~5월은 버텼지만 더 이상 탈출구가 없다. 돈을 빌려준 금융권도 비상이다. 더 이상 리스크를 안고 가기 어려워 대출을 조일 수밖에 없는 상황이다. ‘막다른 골목’에 내몰리는 요식업 종사자들이 앞으로 더 늘어날 것이라는 분석이 나오는 이유다.

코로나 직격탄 맞은 요식업

올 3월부터 시행된 코로나 자영업자 특별 대출에 가장 먼저 손을 뻗은 이도 요식업 종사자들이었다. 서울 명동, 남대문, 신촌 등 대형 상권마다 은행을 찾는 발길이 이어졌다. 그만큼 대출 증가세도 가팔라졌다. 1월과 5월 사이 5대 은행(신한 국민 하나 우리 농협)의 요식업 대출액은 각각 16~23% 늘었다. 요식업을 포함한 전체 자영업자의 대출 증가폭(4~6%)을 훌쩍 뛰어넘었다.

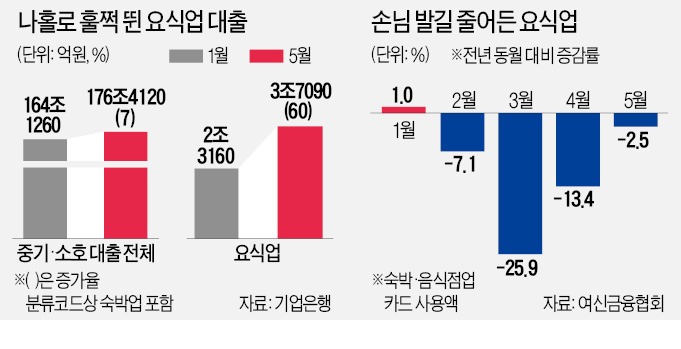

소상공인 대출 비중이 가장 높은 기업은행에는 쏠림현상이 더욱 두드러졌다. 기업은행의 요식·숙박 분야 대출액은 1월 2조3160억원에서 3조7090억원으로 60% 이상 증가했다. 이 기간 전체 중기·소호 대출 증가세(7%)의 약 9배에 달한다. 업종 분류코드상 요식·숙박업을 함께 집계하지만 숙박업보다 요식업 비중이 훨씬 크다는 게 은행 측 설명이다. 기업은행 관계자는 “요식업자가 매달 내야 하는 임차료, 생활비 등 고정 지출을 고려하면 자력으로 버티기 쉽지 않은 사례가 많다”며 “은행으로서도 특정 업종에 여신이 쏠리지 않도록 관리해야 하기 때문에 대책을 고심 중”이라고 말했다.

요식업종의 위기 징후는 곳곳에서 포착된다. 추가 대출 없이는 버티기 어려운 상황이라는 우려도 높다. 여신금융협회에 따르면 요식업 분야의 카드 승인액은 2~5월까지 넉 달 연속 전년 동월 대비 감소세를 나타냈다. 3월의 충격이 가장 컸다. 사용액이 한꺼번에 25.9% 쪼그라들었다. 4월과 5월에는 각각 -13.4%, -2.5%로 감소폭이 줄었으나 재난지원금에 따른 ‘반짝 효과’라는 분석이다. 경기지역에서 주점을 운영하는 한 사장은 “인건비를 줄이기 위해 이달부터 인근 다른 주점 사장과 서로 필요할 때 가게를 봐주기로 했다”며 “가게를 접으려고 내놨지만 나가지도 않아 우선 몸으로 버텨내고 있다”고 말했다.

리스크 비상…빗장 잠그는 은행권

요식업종 종사자들은 은행권의 움직임에 촉각을 곤두세우고 있다. 우리은행을 제외하면 아직까지 요식업 분야에 특별히 대출 제한을 건 곳은 없다. 하지만 ‘시간문제’라는 관측이 우세하다. 향후 연체율이 올라가면 추가로 빗장을 걸어 잠그는 곳이 나올 수밖에 없다는 게 업계의 공통된 예상이다.

연체율에는 원리금을 한 달 이상 연체한 대출 채권이 반영된다. 석 달 이상 연체하면 은행은 이를 회수하기 어려운 것으로 보고 고정이하여신(부실채권)으로 분류한다. 4~5월 집중적으로 코로나 대출이 이뤄졌음을 감안하면 이달부터 요식업종의 연체가 본격화할 수 있다는 분석이다. 한 대형은행 관계자는 “정부 방침에 따라 원금과 이자 상환을 유예해주고 있지만 요식업 경기가 살아나지 않는 한 미봉책에 불과하다”며 “금융권으로 부실이 옮겨붙지 않도록 각 은행이 리스크 관리 방안을 마련하고 있다”고 말했다.

서울시내에서 식당을 운영하는 한 상인은 “당장은 은행에서 받은 대출로 버티고 있지만 나중에 금리를 높이거나 일시 상환 요구를 하면 어떻게 해야 할지 대책이 없다”고 호소했다.

정소람/박진우 기자 ram@hankyung.com