중소기업의 내부회계관리에 대한 검증 수준을 감사로 강화하는 조치를 연기해야 한다는 목소리가 갈수록 커지고 있다. 내부회계관리는 재무정보의 신뢰성을 확보하기 위해 회사가 갖추고 지켜야할 내부통제 시스템이다.

정남철 홍익대 경영학과 교수는 22일 한국회계학회가 서울 여의도 국회의원회관에서 진행한 ‘중소기업 내부회계관리제도 적용방안 공청회’에서 “중소기업들은 내부회계관리제도를 운영하기 위한 전문인력이 부족하다”며 “감사 적용시기가 너무 이르다”고 말했다.

내부회계관리제도에 대한 검증 수준은 2018년 신외감법 도입으로 ‘검토’에서 ‘감사’로 강화됐다. 지난해 자산 2조원 이상 상장사부터 감사 적용을 했고, 올 들어 자산 5000억원 이상 2조원 미만 기업까지 대상이 확대됐다. 2022년부터는 자산 1000억원 이상 5000억원 미만, 2023년엔 자산 1000억원 미만 상장기업으로 적용대상이 늘어난다. 한국거래소는 코스닥 상장사의 경우 내부회계꽌리제도에 대한 감사의견이 ‘비정적’이면 투자주의환기종목으로 지정하고 있다. 2년 연속 비적정 의견을 받으면 상장적격성 실질심사 대상에 오른다.

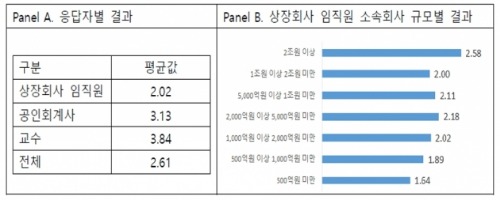

정 교수가 상장사 임직원, 공인회계사, 경영학 관련 대학교수 등 673명을 상대로 진행한 설문조사에 따르면 내부회계관리제도의 감사 적용을 부정적으로 보는 응답 비중이 압도적으로 높게 나타났다. 도입 시기를 늦춰야한다는 의견이 1점, 앞당겨야한다는 의견을 7점으로 지정해놓은 설문에서 자산규모 500억~1000억원(1.89점), 500억원 미만(1.64점) 기업에 대한 평균 점수는 1점대 그쳤다. 전체 평균점수는 2.61점이었다.

응답자들은 중소기업의 회계 조직과 전문인력 부족(27.7%)을 내부회계관리제도 검증을 감사로 전환하기 어려운 가장 큰 이유로 꼽았다. 경영진의 의식부족(18.6%), 업무담당자의 전문성 부족(18.0%), 업무분장 및 업무순환의 어려움(17.2%), 내부감사 부서 부재(16.6%) 등을 이유로 든 응답자도 적지 않았다.

정 교수는 “중소기업이 준비가 안 된 상태라는 점을 간과하면 해당 기업과 감사인 모두 내부회계관리제도를 검증하는 과정에서 여러 문제에 부딪칠 것”이라며 “중소기업에 대해선 내부회계관리제도 감사를 면제시키거나, 지금처럼 검증 수준을 검토로 유지해야 한다”고 주장했다.

김진성 기자 jskim1028@hankyung.com