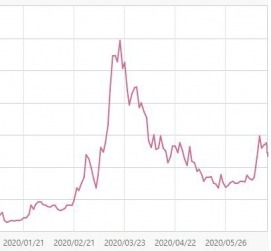

지난 19일 ‘코스피 200 변동성 지수(V-KOSPI 200)’는 34.04로 마감했습니다. 장중 꾸준히 낙폭을 키우면서 전날보다 3.26포인트(-8.74%) 급락했습니다. 이 지표는 코스피 200 옵션 가격에 기초해 앞으로 30일 동안 투자자들의 지수변동 기대값을 반영해 ‘공포 지수’로 불립니다.

V-KOSPI는 지난 3월 중순 정점을 찍은 뒤 가파르게 하락했는데요. 그러다 이달 15일까지 3거래일 동안 반짝 반등을 나타냈습니다. 신종 코로나바이러스 감염증(코로나19)의 2차 확산과 북한의 도발 우려로 코스피가 크게 흔들리던 때입니다. 하지만 이후 다시 방향을 아래로 꺾으면서 수그러드는 ‘공포’를 반영했습니다.

이날 ‘2차 팬데믹 공포’를 밀어낸 주체는 예상보다 양호한 경기 전망입니다. 미국의 5월 소매판매 실적이 예상을 크게 뛰어넘었고, 제롬 파월 미 중앙은행 의장은 추가적인 부양 정책을 촉구하고 있습니다. 주요국 정부의 지속적인 ‘돈 풀기’ 와중에 나온 긍정적 지표를 접한 파생상품 투자자들은 코스피지수가 당분간 낮은 변동성을 보일 것이라는 데 베팅한 듯합니다.

이날 ‘2차 팬데믹 공포’를 밀어낸 주체는 예상보다 양호한 경기 전망입니다. 미국의 5월 소매판매 실적이 예상을 크게 뛰어넘었고, 제롬 파월 미 중앙은행 의장은 추가적인 부양 정책을 촉구하고 있습니다. 주요국 정부의 지속적인 ‘돈 풀기’ 와중에 나온 긍정적 지표를 접한 파생상품 투자자들은 코스피지수가 당분간 낮은 변동성을 보일 것이라는 데 베팅한 듯합니다.누구도 앞으로 코로나19가 가져올 세상의 변화는 알 수 없습니다. 다만 공포의 진정 흐름이 지속되는 때가 온다면, 안전자산에 쏠렸던 대규모 자금의 되돌림 현상을 가져올 텐데요. 그래서 최근 채권 투자자들은 중장기적인 관점에서 국고채 금리 가파른 상승 전환 여부에 촉각을 곤두세우는 분위기입니다.

일각에선 벌써부터 급격한 금리 반등을 뜻하는 ‘탠트럼(Tantrum·발작)’을 걱정하는 목소리도 나옵니다. 2013년 미 중앙은행 의장의 자산 매입 축소 계획 발표를 계기로 금리가 급등했던 ‘테이퍼 탠트럼(긴축 발작)’의 재현 우려입니다.

당장 국고채 금리의 절대적인 수준은 역사적인 최저점에 가까운데요. 중장기적인 반등 압력은 높은 상황이라는 진단이 많습니다. 국고채 발행 물량의 증가와 더불어 정부의 빚 상환 부담이 무거워지고 있어서입니다. 각국 정부가 펜데믹 공포의 진정을 이유로 유동성 풀기를 축소한다면 불안감으로 억눌렸던 금리가 생각보다 빠르게 튀어오를 수 있다는 얘깁니다.

이 같은 가능성은 지난 18일 영국 금융시장에서 잠시 엿볼 수 있었는데요. 영란은행(BOE)이 자산매입 규모를 주당 135억파운드에서 줄이겠다고 발표하자 영국의 10년물 금리는 장중 저점 대비 0.06%포인트 상승해 마감했습니다.

부채가 크게 늘어난 상황에서 금리가 오르면 기업을 비롯한 모든 경제 주체의 신음은 깊어질 수밖에 없습니다. 주식과 부동산 등 자산가치 하락 압력도 커지고요. 한광열 NH투자증권 연구원은 “코로나19로 인해 급격히 늘어난 부채가 앞으로 줄어들기는 쉽지 않다”며 “중장기적으로 금리의 향방이 중요한 모니터링 요소”라고 말했습니다.

이태호 기자 thlee@hankyung.com