(김은정 마켓인사이트부 기자) 보험사와 연기금 등 국내 기관투자가들이 해외 대출채권담보부증권(CLO) 시장 동향에 촉각을 곤두세우고 있습니다. 언제 터질지 모르는 시한폭탄을 보듯이 말입니다.

2008년 글로벌 금융위기를 계기로 CLO는 크게 위축됐습니다. 하지만 저금리 기조가 이어지고 레버리지론(투자 부적격 기업에 대한 은행의 자산담보대출)이 증가하면서 다시 살아나기 시작했죠. 2018년 말에는 발행 잔액이 글로벌 금융위기 이전의 두 배 수준인 6170억달러(한화로 약 743조원)를 기록했습니다.

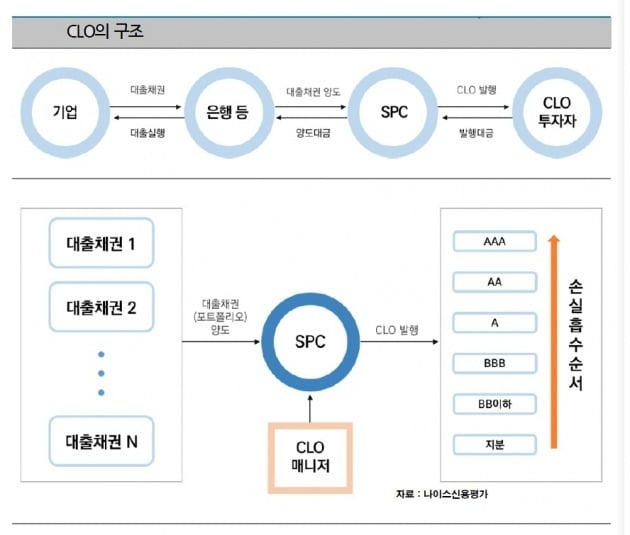

CLO는 특수목적회사(SPC)가 발행하는 자산유동화증권(ABS)으로, 부채담보부증권(CDO)의 한 유형입니다. CDO는 기업이 상환 의무를 지는 채무를 기초자산으로 발행되는 유동화증권을 포괄해 부르는 말이죠. CLO는 그 중 기업의 대출채권을 기초자산으로 발행되는 유동화증권을 의미합니다.

SPC는 주로 은행 등으로부터 레버리지론과 대출채권을 양수해 CLO 포트폴리오를 구성합니다. 이를 기초자산으로 원리금 상환 우선순위에 따라 트랜치를 구분해 CLO를 발행하는 구조입니다. 은행이나 보험사, 연기금 등은 신용등급이 높은 트랜치에 투자를 하고 고수익을 추구하는 헤지펀드 등은 신용등급이 낮은 트랜치에 투자하는 게 일반적입니다.

레버리지론은 차주의 특징과 조달 목적 등을 감안할 때 일반 대출채권보다 위험 수준이 높습니다. 레버리지론은 높은 수익률을 목적으로 신용등급이 낮은 기업에 투자한다는 점에서 하이일드채권(투기 등급 채권)과 유사합니다. 하지만 하이일드채권은 대부분 무담보 고정금리 대출인 데 비해 레버리지론은 담보부 변동금리 대출이라는 점에서 차이가 있죠.

글로벌 금융위기 이후엔 차주의 담보 설정이나 대출 조건, 의무 조항 등이 차주에 유리한 레버리지론이 늘었고요. 상대적으로 채권자 보호가 약해졌다는 의미입니다. 레버리지론이 양적으로 증가하는 동안 질적인 측면에서는 차주의 신용도가 전반적으로 낮아지고 있다는 지적도 있습니다.

역사적으로 보면 경기 하락 국면에서 자기자본 대비 총자산을 의미하는 레버리지 비율이 높을 기업일수록 신용등급 하향 조정률과 부도율이 높게 나타났답니다. 국내 신용평가사 중 한 곳인 나이스신용평가는 최근 이같은 위험 인식에서 해외 CLO 현황을 전반적으로 분석했습니다. 신종 코로나바이러스 감염증(코로나19)이 특정 지역이나 국가에 한정되지 않고 유행하면서 경제적 충격 역시 전 세계적으로 가해지고 있거든요. 예전과 달리 투자자들이 투자한 금융상품 역시 국가와 지역에 무관하게 분포돼 있죠.

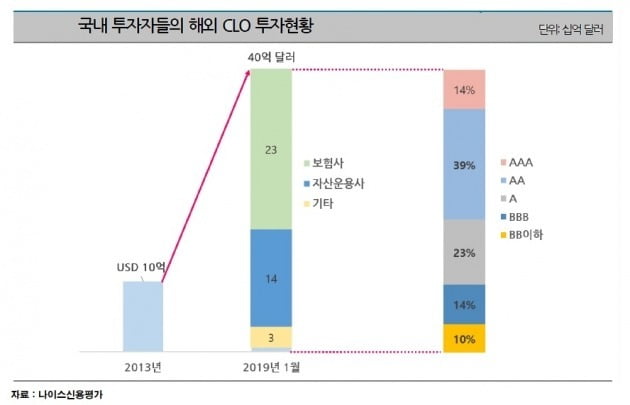

CLO도 다르지 않습니다. 국내 투자자들의 해외 CLO 투자도 증가세에 있습니다. 지난해 기준 투자 금액은 40억달러(약 4조8000억원) 정도랍니다. 레버리지론과 CLO는 상승 작용을 하며 함께 덩치를 키우고 있습니다. 최근 미국에선 신규 레버리지론의 60%가 CLO로 증권화되고 있습니다. 20% 정도는 투자신탁이 인수한 것으로 추산되고 있답니다.

나이스신용평가는 코로나19로 인해 경제 활동 전반이 침체되면 CLO에서도 글로벌 금융위기 때와 같은 시스템 위험이 촉발될 수 있다고 우려합니다. 경기 침체가 이어지면 기업들의 신용등급이 떨어지거나 부도가 발생할 수 있습니다. 포트폴리오가 부실화된다는 것이죠. 최근처럼 질적으로 낮아진 레버리지론을 기초로 포트폴리오가 구성돼 발행되는 CLO는 더 빠르게 부실화가 진행될 수 있습니다. 코로나19 등의 이례적인 이벤트에 더 취약하거든요.

실제 최근 글로벌 신용평가사들도 유사한 우려를 잇따라 내놓고 있습니다. 아직까지 코로나19가 신용등급이 우량한 AA급부터 AAA등급 트랜치에는 별 다른 영향을 미치지 않는다는 것이 글로벌 신용평가사들의 판단입니다. 하지만 A급 이하 트랜치에 대해선 안심하기 어렵단 평가를 내리고 있습니다.

국내 투자자들을 보면 10명 중 9명꼴로 투자 등급 CLO에 투자했습니다. AAA등급 트랜치 비중은 약 14%, AA급 트랜치 비중이 약 39%죠. 환헤지(환율변동 위험 회피) 비용을 고려하면 AAA등급 트랜치의 등급 대비 수익률이 별로 높지 않기 때문에 AAA등급에는 그리 많이 투자하지 않은 겁니다. BBB급 트랜치에 투자한 비중도 14%로 집계됐습니다. BBB급 트랜치는 현재 글로벌 신용평가사들이 하향 조정 대상에 올린 경우가 많습니다.

나이스신용평가가 "국내 투자자들이 면밀하고 다각적으로 검토할 필요가 있으며 자본 관련 규제 등을 준수하기 위해 선제적으로 준비해야 한다"고 경고하는 이유이기도 합니다. (끝)/kej@hankyung.com