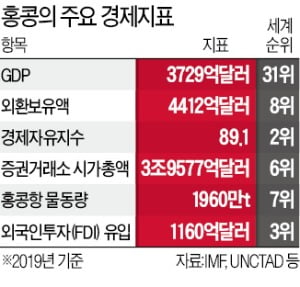

중국은 1997년 영국으로부터 홍콩을 반환받은 이후 ‘일국양제(한 국가 두 체제)’ 시스템을 도입해 홍콩을 금융·물류허브로 키웠다. 미국 싱크탱크 헤리티지재단이 집계하는 경제자유지수에서 홍콩은 89.1점을 받아 싱가포르(89.4점)에 이어 2위에 올랐다. 홍콩에 대한 외국인 직접투자(FDI)는 지난해 세계 3위인 1160억달러에 달했다. 그만큼 홍콩 경제에 대한 신뢰가 높다는 의미다.

중국은 1997년 영국으로부터 홍콩을 반환받은 이후 ‘일국양제(한 국가 두 체제)’ 시스템을 도입해 홍콩을 금융·물류허브로 키웠다. 미국 싱크탱크 헤리티지재단이 집계하는 경제자유지수에서 홍콩은 89.1점을 받아 싱가포르(89.4점)에 이어 2위에 올랐다. 홍콩에 대한 외국인 직접투자(FDI)는 지난해 세계 3위인 1160억달러에 달했다. 그만큼 홍콩 경제에 대한 신뢰가 높다는 의미다.중국의 기업들은 홍콩 증권거래소에 상장하거나 달러표시 채권을 발행해 자금을 조달하고 있다. 중국 국유기업을 뜻하는 ‘레드칩’ 173곳부터 민간 인터넷기업 텐센트까지 500여 개 중국 기업이 홍콩증시에 상장돼 있다.

금융정보업체 레피니티브에 따르면 지난해 중국 기업들이 전 세계에서 상장을 통해 조달한 642억달러(약 80조원) 가운데 홍콩증시 상장이 55%인 350억달러에 달했다. 상하이와 선전증시를 합한 197억달러의 1.5배에 이른다.

2010년부터 2018년까지 중국 기업의 해외 상장 건수 가운데 73%가 홍콩증시에 몰려 있다. 또 지난해 중국 기업이 해외에서 발행한 회사채 1659억달러 가운데 33%가 홍콩에서 발행됐다.

미국 의회가 중국 기업의 뉴욕증시 상장 조건을 강화하는 새 법안을 추진하면서 홍콩증시의 중요성이 더 부각되는 가운데 홍콩이 특별지위를 잃으면 중국 기업들이 자금 조달에 어려움을 겪을 수 있다는 분석이 나온다. 게다가 홍콩에서 본토 주식을 살 수 있는 선강퉁(선전증시)과 후강퉁(상하이증시)을 활용해온 외국인 투자자들이 떠나면 본토 주가도 상당한 영향을 받을 것으로 관측된다.

무관세 지역인 홍콩은 중국 교역량의 20%를 차지하는 실물경제 창구이기도 하다. 중국의 대(對)미 직접교역은 17%로 홍콩 다음이다. 홍콩항의 컨테이너 물동량은 세계 7위에 해당한다. 미국은 중국과 무역분쟁을 벌이면서 중국산 제품에 고율의 관세를 매겼지만 홍콩에는 무관세를 유지했다.

홍콩을 거점으로 위안화의 기축통화 도약을 추진해온 중국의 위안화 세계화 전략도 흔들릴 수 있다. 중국은 상하이 외환시장(역내)과 별도로 2010년 홍콩에 역외 외환시장을 열었고, 중국 제품 수출 시 홍콩에서 위안화로 결제하도록 유도하는 등 위안화를 기축통화로 만들기 위한 시도를 지속해왔다. 홍콩 내 위안화 예금 규모는 2010년 말 640억위안에서 지난해 말 6322억위안으로 10배로 커졌다.

홍콩 역외 시장에서 달러 대비 위안화 환율은 28일 장중 달러당 7.1877위안까지 올랐다. 미·중 전면 충돌 우려가 고조되면서 연일 상승세(위안화 가치 하락)가 이어지고 있다. 전날에는 장중 7.1964위안까지 뛰어 2010년 거래 시작 이후 최고 기록인 지난해 9월 달러당 7.1959위안도 깨졌다.

강현우 기자 hkang@hankyung.com