셋톱박스 제조업체 휴맥스의 신용등급이 1년에 한 번 꼴로 떨어지고 있다. 주력 제품 시장의 수요가 빠르게 둔화하고 있는 데다 신성장 동력 확충을 위해 대규모 투자를 계속해 차입부담이 커지고 있어서다.

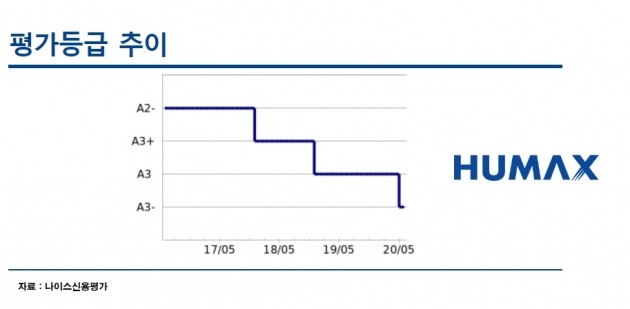

21일 나이스신용평가에 따르면 휴맥스의 기업어음(CP) 신용등급은 2017년 이후 세 차례 하향 조정됐다. 2017년 말 종전 A2-에서 A3+로 떨어진 뒤 2018년 말 또 다시 A3로 주저앉았다. 지난 15일에도 A3-로 추가 강등됐다.

휴맥스는 1996년 디지털 위성방송 셋톱박스를 개발했다. 다수 국가에 공급하고 있다. 지난해 말 기준 최대주주는 휴맥스홀딩스로 지분 32.1%를 갖고 있다. 국민연금(11.7%)과 DB자산운용(8.7%)도 지분을 갖고 있다. 휴맥스의 사업 구조는 셋톱박스에 집중돼 있다.

하지만 휴맥스의 주요 전방 산업인 유료방송 시장의 전망은 그리 밝지 않다. 전파나 케이블이 아닌 범용 인터넷 망으로 콘텐츠를 공급하는 넷플릭스 등 온라인 동영상 서비스(OTT) 사업자들이 빠르게 소비자를 끌어 모으고 있어서다. 업계 전반의 수익성 저하가 나타나고 있는 배경이다. OTT 사업자의 성장세를 감안할 때 유료방송 시장의 성장 정체가 이어질 것이란 전망이 많다.

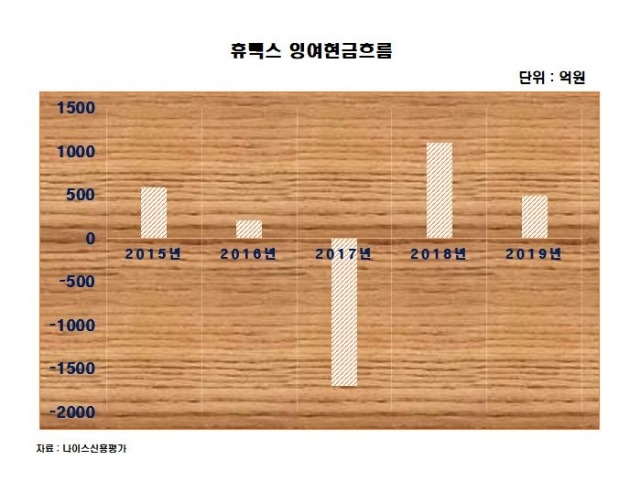

이런 상황에서 휴맥스는 2017~2018년 주요 원재료인 반도체 부품 가격이 상승해 타격을 받았다. 2018년 구조조정 과정에서 일회성 비용이 발생해 손실 폭이 커지기도 했다. 구조조정 이후 인건비 부담은 줄고 원재료 가격이 안정화돼 지난해엔 영업이익을 내고 흑자로 돌아섰다. 휴맥스는 수익성과 운전자금에 따라 영업현금흐름이 크게 달라지고 있다. 신용평가 관점에서 변동성과 불확실성은 감점 요인이다. 2017년 1497억원 적자를 낸 영업활동현금흐름은 2018년엔 1269억원 흑자로 돌아섰다. 지난해엔 794억원으로 전년 대비 약 40% 줄었다.

나이스신용평가는 "원재료 가격이 크게 오르내려 영업수익성의 변동 폭을 키우고 있다"며 "올 들어선 신종 코로나바이러스 감염증(코로나19) 확산에 따라 수요 둔화까지 우려된다"고 지적했다.

이를 보완하기 위해 휴맥스는 제품 구성과 수출 지역을 확대하고 있다. 인수합병(M&A)에도 적극 나서고 있다. 2017년엔 차량용 안테나 생산업체 위너콤을, 2018년엔 카셰어링(차량 공유) 개발 업체 디지파츠의 지분을 잇따라 매입했다. 지난해엔 주차장 개발과 운영 사업을 하는 하이파킹 지분을 관계기업인 휴맥스모빌리티를 통해 매입했다. 사업 다각화의 일환이다. 하지만 여전히 셋톱박스 매출 비중이 지배적이다. 지난해 말 기준 전체의 74.1%를 차지하고 있다.

오히려 갖가지 M&A 진행으로 자금소요가 늘었다. 지난해 4분기 하이파킹 지분 인수 과정에서 700억원의 투자가 이뤄졌다. 올 4월에도 250억원의 추가 투자가 단행했다. 이영규 나이스신용평가 수석연구원은 "대규모 투자 집행으로 차입부담이 커졌다"며 "최근 매출 둔화까지 겹쳐 운전자금 부담도 늘었다"고 말했다. 실제 휴맥스의 연결 기준 순차입금은 2016년 말 170억원에서 지난해 말 2601억원으로 뛰었다.

대규모 M&A 투자가 일단락되면서 투자 부담이 줄 순 있지만 주력 제품의 수요 둔화를 감안했을 때 차입금 상환 여력이 크지 않다는 게 나이스신용평가의 분석이다. 올해 셋톱박스 관련 매출은 지난해 대비 20% 안팎 감소할 것이라고 전망했다. 이미 올 1분기 휴맥스의 매출은 지난해 같은 기간에 비해 30.8% 줄었다. 주요 수출 지역인 미국와 유럽 지역의 코로나19 확산 영향도 올 2분기 들어 본격화하고 있다.

투자은행(IB) 관계자는 "신규 사업의 실적과 사업 다각화 효과가 앞으로 휴맥스의 신용도를 좌우할 것"이라고 말했다.

김은정 기자 kej@hankyung.com