행동재무학자 노프싱어는 투자자들의 위험회피 성향을 ‘뱀물림 효과(snake bite effect)’라고 명명했다. 그는 동전던지기 도박에서 처음에 돈을 잃고 나면 대부분은 두 번째 도박을 기피한다며 뱀에 물린 것 같은 느낌을 받기 때문이라고 설명했다. 손실을 본 투자자는 다시 위험을 감수하려는 의지가 약해진다는 얘기다. 노프싱어는 사실 뱀은 사람을 잘 물지 않는다면서 만약 사람이 뱀에 물리면 그 사람은 매우 신중해지는데 이는 마치 투자한 돈을 잃는 불행을 겪고 나서 그런 불행이 계속될 것으로 느끼는 것과 같다고 풀이했다.

행동재무학자 노프싱어는 투자자들의 위험회피 성향을 ‘뱀물림 효과(snake bite effect)’라고 명명했다. 그는 동전던지기 도박에서 처음에 돈을 잃고 나면 대부분은 두 번째 도박을 기피한다며 뱀에 물린 것 같은 느낌을 받기 때문이라고 설명했다. 손실을 본 투자자는 다시 위험을 감수하려는 의지가 약해진다는 얘기다. 노프싱어는 사실 뱀은 사람을 잘 물지 않는다면서 만약 사람이 뱀에 물리면 그 사람은 매우 신중해지는데 이는 마치 투자한 돈을 잃는 불행을 겪고 나서 그런 불행이 계속될 것으로 느끼는 것과 같다고 풀이했다.투자자 A씨는 지금껏 금융 투자와 담을 쌓고 지냈다. 잘 모르는 어려운 금융상품에 투자했다가 원금을 잃는 게 두려워서다. 뱀(원금 손실)이 무서워 아예 우거진 풀(금융 투자) 쪽엔 발걸음하지 않은 것이다. 그런 A씨가 올해 초 지인의 권유로 펀드에 가입했다. 처음 얼마 동안은 플러스 수익률이 만족스러웠다. 그러나 코로나19 사태로 증시가 급락하자 A씨의 펀드도 손실폭이 커졌다. “10년에 한 번 생길까 말까 하는 악재가 터진 결과”라는 설명도 A씨의 뱀에 물린 듯한 상처를 치유해주지 못했다. 다시는 뱀이 나올 수 있는 곳엔 얼씬대지 않겠다고 다짐했다.

뱀에 물린 사람 중 A씨처럼 투자 기피가 심해지는 경우와 정반대 성향을 보이는 사람도 있다. 투자자 B씨는 증시 급락으로 손실이 나자 이를 만회하려고 원유 투자에 달려들었다. 원유는 가격 변동성이 심한 만큼 절대로 많은 돈을 투자하지 말라는 주변의 만류도 듣지 않았다. 만회하려던 원래 손실보다는 작지만 추가 손실까지 떠안게 됐다.

사람들은 뱀물림 효과 관련 성향과 본전 회복 욕구(trying to break even)를 동시에 가지고 있다. 상황에 따라 둘 중 어느 한쪽이 더 강한지만 차이가 날 뿐이다. 문제는 어느 쪽이라도 극단적이 되는 경우다. 뱀에 물렸다고 뱀이 나올 법한 곳을 아예 가지 않으면서 살 수는 없는 노릇이다. 마찬가지로 뱀에 물린 상처를 순식간에 말끔히 없앨 수도 없다.

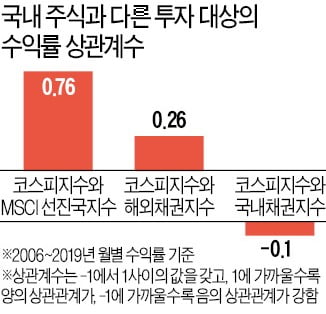

그렇다면 어떻게 해야 할까. 투자자는 원금 손실 위험을 줄여서 관리해야 한다. 위험회피가 아니라 위험축소, 위험관리가 합리적이다. 이를 위해선 분산 투자가 가장 중요하다. 여러 투자 대상에 자금을 분산해야 한다. 이때 투자 대상의 수익률은 상관관계가 약하거나 마이너스(-) 상관관계를 가져야 한다. 이는 투자 대상 ①의 수익률과 투자 대상 ②의 수익률이 같은 방향으로 같은 폭으로 움직이지 않아야 한다는 얘기다.

예를 들어, 지난해 말까지 최근 14년간 코스피지수와 MSCI 선진국지수의 월별 수익률은 강한 상관관계를 보였다. 하지만 코스피지수와 해외 채권은 약한 상관관계를, 코스피지수와 국내 채권은 마이너스(-) 상관관계를 나타냈다. 국내 주식에 투자할 경우, 일정 비율은 해외 채권과 국내 채권에 나눠 투자하는 게 합리적이란 의미다.

분산 투자 대상에 현금을 포함하는 것도 좋은 방법이다. 전체 투자 자금의 30% 정도는 항상 현금으로 보유하는 게 유리하다. 투자하지 않고 현금으로 들고 있으면 뭔가 기회를 놓치고 있다는 조급함을 느끼게 된다. 그래서 가진 돈을 항상 어딘가에 투자하려고 한다. 현금은 잘못된 투자 결정을 수정하거나 갑작스러운 투자 기회에 대응할 수 있는 유용한 수단이다.

분산 투자 대상에 현금을 포함하는 것도 좋은 방법이다. 전체 투자 자금의 30% 정도는 항상 현금으로 보유하는 게 유리하다. 투자하지 않고 현금으로 들고 있으면 뭔가 기회를 놓치고 있다는 조급함을 느끼게 된다. 그래서 가진 돈을 항상 어딘가에 투자하려고 한다. 현금은 잘못된 투자 결정을 수정하거나 갑작스러운 투자 기회에 대응할 수 있는 유용한 수단이다.올가을과 겨울에 다시 한 번 뱀을 보게 될지도 모른다는 우려가 여전하다. 노후 준비를 위해 우거진 풀을 멀리할 수 없는 만큼 다시 뱀에 물리지 않도록 위험관리에 힘써야 한다.

장경영 한경 생애설계센터장 longrun@hankyung.com