28일 유가증권시장에서 LG이노텍은 0.37% 오른 13만6500원에 거래를 마쳤다. 코스피지수가 바닥을 찍은 지난달 19일 이후 78.89% 반등했다. 같은 기간 삼성전기도 28.35% 올랐다.

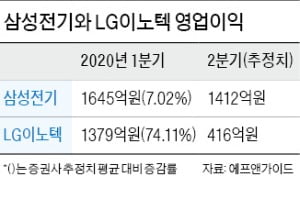

28일 유가증권시장에서 LG이노텍은 0.37% 오른 13만6500원에 거래를 마쳤다. 코스피지수가 바닥을 찍은 지난달 19일 이후 78.89% 반등했다. 같은 기간 삼성전기도 28.35% 올랐다.LG이노텍은 이날 1분기 영업이익이 작년 동기 대비 흑자전환한 1379억원으로 잠정 집계됐다고 공시했다. 컨센서스(증권사 추정치 평균)인 792억원을 크게 웃도는 ‘어닝 서프라이즈’다. 삼성전기도 1분기 영업이익이 컨센서스(1537억원)보다 7.0% 많은 1645억원이라고 공시했다.

두 회사 모두 코로나19로 휴대폰 수요가 줄면서 실적에 타격을 받고 있다. 하지만 코로나19 영향에도 불구하고 고성능 카메라 시장 수요는 확대일로라는 게 증권업계 분석이다. 노경탁 유진투자증권 연구원은 “스마트폰 카메라의 초고화소화 트렌드는 코로나19와 무관하게 계속되는 중”이라며 “카메라 모듈 업체들은 일시적 수요 감소 현상을 겪을 뿐 중장기적인 실적 성장성은 뚜렷하다”고 설명했다.

최근 코로나19가 다소 완화 조짐을 보이면서 가장 큰 타격이 예상됐던 2분기 실적 우려도 줄어들었다. 애플 아이폰에 카메라 모듈을 공급하는 LG이노텍은 2분기 영업이익 컨센서스가 3개월 전 357억원에서 416억원으로 늘었다.

적층세라믹콘덴서(MLCC) 매출 비중이 큰 삼성전기는 MLCC 수요 회복 지연으로 인한 실적 부진 우려가 여전하다. 삼성전기의 2분기 영업이익 컨센서스는 3개월 전 1766억원에서 1412억원으로 쪼그라든 상태다. 하지만 증권업계에서는 “하반기에는 MLCC 수요 회복에 따른 주가 상승이 가능할 것”이라는 시각이 많다.

다만 미국에서 코로나19가 완화되지 않으면 휴대폰 수요 부진이 길어질 수 있다는 점은 주가 회복의 장애물로 꼽힌다. 쌓여있는 휴대폰 재고 소진 시간이 생각보다 길어지면 카메라 모듈 수요 부진이 3분기 이후까지 이어질 수 있어서다.

고윤상 기자 kys@hankyung.com