새삼스럽게 경쟁에 불이 붙은 계기는 지난달 25일 시행된 ‘민식이법’(도로교통법·특정범죄가중처벌법). 이 법은 어린이보호구역(스쿨존)에서 운전자 부주의로 어린이를 숨지거나 다치게 하면 가중 처벌하는 것이 핵심이다. 불안감이 커진 운전자를 겨냥해 보험사들은 가격을 낮추고 보장범위를 넓히면서 판매 경쟁에 나섰다.

‘스쿨존 공포’에 가입 문의 늘어

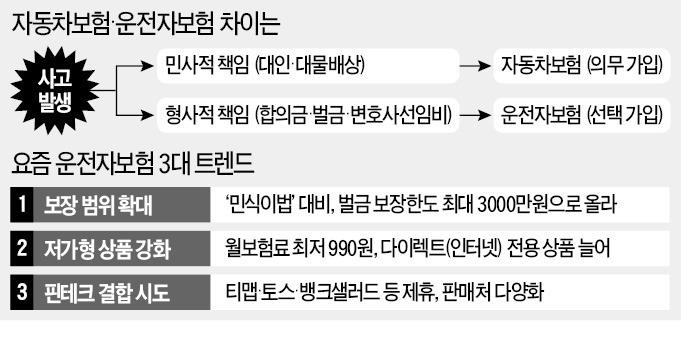

16일 업계에 따르면 주요 손해보험사는 운전자보험의 보장범위를 일제히 확대하고 있다. 삼성화재, 현대해상, KB손해보험, DB손해보험, 메리츠화재, 한화손해보험 등은 벌금 최대 보장 한도를 기존 2000만원에서 3000만원으로 높였다. 운전자보험은 이들 6개 업체의 점유율이 95%를 넘는다.

DB손해보험은 전치 6주 미만 사고에도 형사합의금을 주는 상품을 업계 최초로 내놨다. 지금까지 운전자보험은 전치 6주 이상 사고에만 합의금을 대줬다. 삼성화재는 운전자보험에서 뇌출혈, 장기손상을 보장하고 골프보험 기능까지 추가할 수 있도록 했다.

민식이법에 따라 스쿨존에서 시속 30㎞ 넘게 달리거나 어린이 안전에 주의를 기울이지 않다가 사고를 내면 처벌 수위가 높아졌다. 상해 사고는 1~15년 징역 또는 500만~3000만원 벌금에, 사망 사고는 벌금 없이 최소 3년 이상부터 무기징역에 처해진다. 운전자로서는 ‘과실 없음’을 입증하지 않는 이상 처벌을 피하기 어려워졌다.

보험업계 관계자는 “개정된 상품은 이달 초부터 판매돼 실적을 논하긴 이른 단계”라면서도 “소비자들의 문의가 확실히 늘었고, 영업 현장에서 설계사들도 적극적으로 홍보하고 있다”고 전했다.

운전자보험 잘 들려면 어떻게

차를 사면 무조건 가입해야 하는 자동차보험과 달리 운전자보험은 의무가입 대상은 아니다. 자동차보험은 민사상 책임(대인·대물배상)을 보장하는 반면 운전자보험은 형사적 책임에 초점을 맞춘 상품이다. 통상 벌금 외에도 합의금은 1억원, 변호사 선임비는 500만원 안팎까지 준다. 보장한도를 최대한 ‘빵빵하게’ 채워도 월 보험료가 1만~2만원을 넘지 않는 게 보통이다. 가격이 싸지만 적자는 잘 나지 않아 보험사 입장에선 쏠쏠한 캐시카우(현금 창출원)로 꼽힌다.

최근에는 가격 부담을 더 낮춘 상품이 부쩍 늘었다. 캐롯손해보험은 연령과 성별에 관계없이 월 990원만 받는 운전자보험을 출시했다. 한화손해보험은 월 2500원, MG손해보험은 월 2900원짜리 상품을 선보였다. 설계사를 끼지 않는 다이렉트(인터넷) 전용 상품이다.

핀테크 업체와의 제휴 시도도 활발해지고 있다. KB손해보험은 SK텔레콤과 손잡고 ‘티맵’ 앱에서만 가입할 수 있는 운전자보험을 내놨다. 월 보험료 5000원에 여행·골프·레저활동 도중 발생하는 사고까지 보장해주는 점이 특징이다. 에이스손해보험은 ‘토스’를 통해 1년치 보험료 2만원대의 운전자보험을 판매하고 있다.

다만 가격이 저렴할수록 보장범위나 금액이 줄어들 수 있다는 점은 감안해야 한다. 보험업계 관계자들은 “최악의 상황에 철통같이 대비하고 싶다면 월 1만원 정도로 설계하는 것이 무난하다”고 조언했다.

임현우 기자 tardis@hankyung.com