산업은행의 ‘아픈 손가락’ KDB생명이 10년 만에 새 주인을 찾게 됐다. 12일 금융업계에 따르면 KDB생명을 보유하고 있는 산업은행과 칸서스자산운용은 조만간 중견 사모펀드(PEF)인 JC파트너스를 KDB생명 인수 우선협상대상자로 선정할 예정이다. JC파트너스는 KDB생명 지분 92.73%를 약 2000억원에 산 뒤 3000억원가량의 유상증자를 계획하고 있다.

산은은 2010년 금호생명을 인수해 KDB생명으로 이름을 바꾼 뒤 2014년부터 세 차례 매각을 시도했지만 번번이 실패했다. 하지만 이동걸 산은 회장이 “시장이 원하는 가격에 팔겠다”는 원칙을 밝히면서 복수의 인수 후보자가 나타났다.

지난 2~3월 실사와 경영진 면담 등을 마친 JC파트너스는 미국 PEF 칼라일의 재보험부문과 협업해 KDB생명을 공동재보험사로 탈바꿈시키겠다는 청사진을 제시해 산은으로부터 좋은 평가를 받은 것으로 알려졌다.<hr style="display:block !important; margin:25px 0; border:1px solid #c3c3c3" />"KDB생명 공동재보험사 전환"에 높은 점수

산업은행이 10년 만에 매각에 성공한 KDB생명의 전신은 금호생명이다. 산은과 칸서스자산운용은 글로벌 금융위기 후인 2010년 금호그룹 구조조정 과정에서 이 회사를 떠안았다. KDB생명은 금호생명 시절 고금리 저축성 보험을 많이 팔았다. 이는 금융위기 후 양적완화(QE) 조치 등으로 초저금리 기조가 확산하면서 이 회사에 부메랑으로 돌아왔다. 부실이 커지면서 고객들도 등을 돌리기 시작했다.

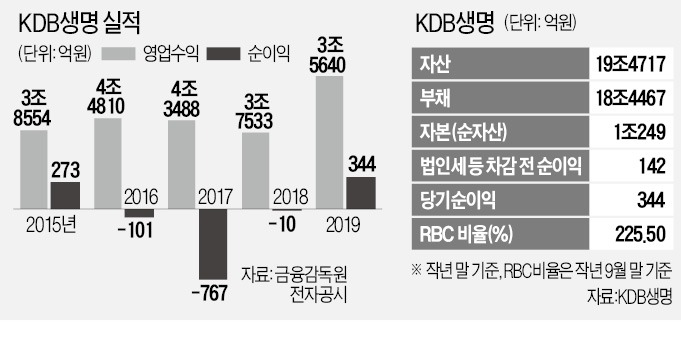

산은은 세 차례나 이 회사를 팔려고 했지만 모두 실패했다. 헐값매각 논란을 의식해 투입비용 이상의 가격을 고집한 탓이다. KDB생명의 장부상 순자산가치(자본)는 1조249억원이지만 시장에서 이 가격을 받기는 사실상 불가능하다. 삼성생명 주가순자산비율(PBR)은 0.25배, 한화생명은 0.1배에 불과할 정도다.

“2000억원에도 판다” 신호에 성사

이동걸 산은 회장은 이 문제를 잘 이해하고 있었다. 작년 가을 국정감사에서 이 회장은 “시장에서 (KDB생명의 구주) 매각가격을 2000억~8000억원으로 보고 있다”고 했다. 시장은 ‘2000억원 정도를 써도 받아주겠다’는 뜻으로 해석했다. JC파트너스가 제시한 구주가격도 2000억원 안팎으로 알려져 있다. JC파트너스는 이외에 신주 유상증자로 3000억원가량을 추가로 납입할 예정이다.

파격적인 인센티브를 약속한 것도 이 회장의 유연한 사고방식을 보여준다. 그는 작년 6월 이사회에서 경영진에 “매각에 성공하면 최대 45억원의 인센티브를 주겠다”고 약속했다. 다만 조건이 까다로워 실제로 지급될 가능성은 거의 없는 것으로 보인다.

오릭스PE 대표 출신인 이종철 JC파트너스 대표는 대한생명, 미래에셋생명 등 보험사 투자 경험이 많다. 작년엔 경영개선 명령을 받은 MG손해보험을 2000억원 규모 유상증자를 하는 조건으로 사들였다.

JC파트너스는 KDB생명을 공동재보험 회사로 바꾸겠다는 구상을 제시해 높은 평가를 받았다. 공동재보험은 보험사가 고객에게 받은 저축보험료의 일부를 재보험사에 넘겨서 운용하는 제도다. 원보험사는 수수료를 내야 하지만, 그 대가로 보험상품에 내재된 손실 위험을 재보험사에 전가할 수 있다.

칼라일과 공동재보험 사업 추진

그동안 KDB생명이 직면한 딜레마는 경쟁력이 떨어지면서, 재무적으로도 튼튼하지 못하다는 것이었다. 고객은 더 높은 금리나 더 후한 보장을 약속할 때만 KDB생명에 가입하는 경향이 있다. 그런데 보험소비자를 보호하기 위한 여러 규제 때문에 재무적으로 튼튼하지 않은 보험사일수록 장기 국채 등 안전성이 높은 자산 위주로 자금을 운용해야 한다. 높은 수익률을 원하는 고객의 요구와 안전성을 추구해야 하는 운용상의 제약이 충돌한다.

JC파트너스는 KDB생명의 업(業)을 바꿔 이 딜레마에서 벗어나겠다는 구상을 내세웠다. 기존 고객에게 약속한 보험금은 당연히 지급한다. 하지만 단계적으로 회사 체질을 바꿔가면서 현재 국내 보험사들의 자산과 부채를 이전받아 공동재보험사가 되겠다는 것이다.

JC파트너스는 이 분야에 밝은 칼라일과의 협업이라는 카드도 꺼냈다. 칼라일은 국내 보험사들과 공동재보험 및 해외자산운용의 전략적 협업을 논의하고 있는 것으로 전해졌다. 칼라일이 갖춘 재보험 역량과 자산운용 능력을 활용하면 국내 보험사의 건전성 개선과 수익성 제고에 도움이 될 수 있다는 게 JC파트너스의 구상이다.

산은 관계자는 다만 “JC파트너스가 단독으로 실사를 마치긴 했지만 우선협상대상자 확정까지는 추가 절차가 남아 있다”고 말했다. JC파트너스가 KDB생명 인수를 위한 펀드 출자자 모집을 마무리하는 것도 숙제다. JC파트너스는 주요 연기금 및 전략적 투자자(SI)들을 접촉하고 있는 것으로 알려졌다.

이상은/임현우 기자 selee@hankyung.com