두산중공업이 100% 자회사인 두산건설 매각작업에 들어갔다.

30일 채권단에 따르면 두산중공업은 최근 두산건설 매각을 위한 투자안내문(티저레터)을 배포했다.

두산중공업은 이날 열린 주주총회에서 자본금 한도를 2조원에서 10조원으로 다섯 배로 늘리고, 전환사채(CB)와 신주인수권부사채(BW) 발행 한도도 각각 기존 대비 네 배인 2조원으로 확대하는 안건을 의결했다. 회사 측은 계열사 매각 외에도 유상증자 등 추가 유동성 확보 방안을 검토하고 있는 것으로 알려졌다. 채권단은 자금 지원에 앞서 다음달 말까지 두산중공업 정밀 실사를 끝낸 뒤 경영 정상화 방안을 발표할 예정이다.<hr style="display:block !important; margin:25px 0; border:1px solid #c3c3c3" />두산重, 脫원전으로 5兆 수주 사라져…두산건설 살리기 '백기'

두산중공업이 두산건설을 매각하기로 한 것은 그만큼 경영 정상화가 급박하다는 방증으로 산업계는 보고 있다. 채권단이 1조원 규모의 자금 지원에 앞서 실사를 마치고 경영 정상화 방안을 제시하기 전 그룹 차원에서 설득력 있는 자구안을 내놔야 한다는 위기감이 작용했다는 분석이다.

추가 유동성 확보 시급

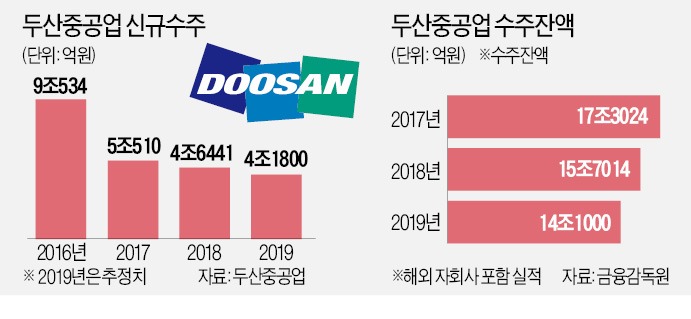

두산중공업은 30일 지난해 신규 수주액이 4조1800억원가량으로 추산된다고 밝혔다. 3년 전인 2016년(9조534억원)과 비교해 53.8% 급감했다. 작년 매출(별도 기준)은 3조7086억원으로 최대 실적을 올린 2012년(7조6726억원)의 절반에도 못 미쳤다.

두산중공업은 세계적인 발전 수주 감소에 정부의 탈원전·석탄 정책으로 2017년부터 실적이 급격하게 고꾸라졌다. 지난해 말 기준 수주 잔액은 14조2000억원으로, 2년 전인 2017년(17조3000억원)보다 3조원 이상 낮아졌다. 유상증자 참여 등을 통해 자회사인 두산건설에 10년간 1조7000억원가량을 지원한 것도 재무구조가 악화한 원인으로 꼽힌다. 신종 코로나바이러스 감염증(코로나19) 사태로 자본시장까지 경색되자 결국 정부는 1조원을 한도대출 형식으로 지원해주기로 했다.

두산중공업은 총 차입금 4조9293억원 중 올해 만기가 돌아오는 4조2000억원을 갚기 위해 다방면으로 대책을 내놓고 있다. 올해 4월 만기가 돌아오는 6000억원 규모의 외화채권은 대출로 전환해달라고 수출입은행에 요청했다. 5월에 상환할 가능성이 높은 신주인수권부사채(BW) 4000억원어치가량은 자체 보유한 자산으로 상환할 계획이다. 상반기 만기가 돌아오는 차입금 5700억원은 이번에 지원받은 한도대출을 통해 갚는다. 이렇게 해도 여전히 2조원 이상을 더 상환해야 한다. 채권단에서 두산중공업에 경영 정상화 방안을 요구하는 이유다.

산업계에서는 이런 까닭에 두산중공업이 두산건설 매각에 속도를 높일 것으로 분석했다. 두산중공업은 지난해 12월 두산건설을 상장폐지하고 완전자회사로 편입했다. 이때부터 두산중공업이 두산건설을 매각할 가능성이 크다는 관측이 확산됐다. 두산건설이 대규모 미분양으로 적자에서 벗어나지 못하고 있는 데다 10여 년간 두산건설에 2조원 이상을 투입한 두산중공업을 비롯 두산 계열사들의 자금 동원력에도 한계가 있을 것이라는 전망이 많았다. 두산중공업 관계자는 “채권단과 논의해 매각 등의 방안을 추진하겠지만 당장은 검토하고 있지 않다”고 말했다.

채권단 “지배구조 개편 검토”

회사 측은 사업구조를 재편해 원자력 발전 수주 비중을 줄이겠다고 설명했다. 최형희 두산중공업 부사장은 이날 주주총회에서 “가스터빈, 풍력발전 등 신규사업 매출 비중을 50%까지 끌어올리겠다”고 발표했다. 유상증자를 통해 (주)두산에서 자금을 끌어오고, 채권을 추가로 발행하는 방안도 검토 중이다. 두산중공업이 이번 정기주총에서 자본금 한도를 2조원에서 10조원으로 늘리는 안건과 전환사채(CB) 및 BW 발행 한도도 각각 기존 대비 네 배인 2조원으로 확대하는 안건을 가결한 이유다.

하지만 채권단 측은 유상증자, 추가 채권 발행 등의 방안이 현실성이 떨어지는 것으로 보고 있다. 지주사인 (주)두산이 차입금을 감당할 수준의 유동성을 마련할 수 있을지 의문이라는 게 채권단의 설명이다.

채권단은 두산중공업 구조조정에 그치지 않고 두산그룹의 지배구조 재편까지 염두에 두고 있는 것으로 알려졌다. 그룹 중간지주사 역할을 하고 있는 두산중공업의 재무구조가 악화하면서 두산밥캣, 두산인프라코어 등 계열사들의 자금 조달에도 불리할 수 있다는 판단이다. 산업은행은 이를 두고 “나쁜 부모 밑에 있어서 자식들이 자금 조달을 못 하는 측면도 있다”고 표현했다.

이수빈/이상은 기자 lsb@hankyung.com