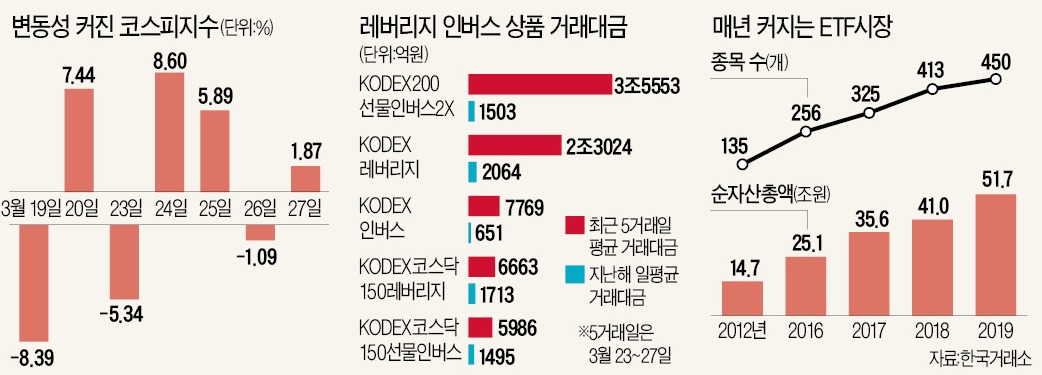

신종 코로나바이러스 감염증(코로나19) 확산으로 증시 변동성이 커지면서 지수 연동형 상장지수펀드(ETF)에 투자 자금이 몰리고 있다. 지난 3월 코스피지수의 하루 변동폭이 8%가 넘는 등 급등락을 반복하면서 단기 차익을 극대화하기 위해 레버리지·인버스 ETF에 베팅하는 사례가 늘었기 때문이다. 다만 이들 상품은 지수가 횡보할 경우 손실이 커질 수 있어 투자에 유의해야 한다는 조언도 나온다.

레버리지·인버스 ETF 거래액 급증

지수형 상품을 포함한 국내 ETF 시장은 순자산 50조원을 돌파하는 등 급성장하는 추세다. 한국거래소에 따르면 지난해 ETF 순자산 총액은 51조7000억원에 달했다. 2018년(41조원)보다 26.1% 늘었다. 2002년 시장 개설 당시(3444)보다는 150배 커졌다. 전체 주식시장 시가총액 대비 ETF 순자산 총액 비율은 2.8% 수준으로 미국(11.7%) 등 해외 선진시장보다 낮은 편이지만 매년 두자릿수 성장을 하고 있다. 종목수도 지난해 37개 늘어나 450개로 불어났다. 개인투자자들이 급락장에도 삼성전자를 집중적으로 사들여 화제가 됐던 ‘동학개미운동’은 이제 ETF 시장으로 확산되고 있다. 지난달 31일 ‘KODEX레버리지(1조6100억원) 등 주요 지수 ETF의 거래액은 삼성전자(1조4590억원)을 넘어서기도 했다.

올 들어 거래액이 크게 늘어난 상품은 주가 하락에 베팅하는 인버스 ETF다. 한국거래소에 따르면 최근 5거래일(3월 23~27일) ‘KODEX200선물 인버스2X’의 하루 평균 거래대금은 3조5553억원으로, 지난해(1503억원)보다 23.6배 급증했다. 코스피지수가 8.39% 급락한 지난달 19일에는 거래액이 5조8278억원까지 치솟았다. 이 ETF는 코스피200 선물지수의 일별 수익률을 두 배 역추종한다. 코스피200 선물지수가 하루 1% 하락하면 이 ETF가 약 2% 상승하는 구조다.

역시 주가 하락에 베팅하는 ‘KODEX인버스’와 ‘KODEX코스닥150선물인버스’ 거래량도 각각 11.1배, 4.0배 늘었다. KODEX인버스는 코스피200지수와 반대 방향으로 가도록 설계됐고, KODEX코스닥150선물인버스 역시 코스닥150선물지수를 역추종한다. 코로나19에 따른 경기 둔화 우려로 전 세계 증시가 급락하자 증시 부진에 베팅하는 투자자가 늘어난 것으로 풀이된다.

반대로 주가 반등을 노린 투자자들은 코스피·코스닥지수를 두 배로 추종하는 레버리지 ETF로 몰리고 있다. 지수가 오르면 지수 상승률의 두 배가량 수익을 거둘 수 있어 ‘배짱 투자’에 나선 투자자에게 인기가 많다. 코로나19 확산 이후 주가가 급락한 만큼 증시가 강한 반등세를 보일 것이란 기대가 반영된 것이다.

‘KODEX레버리지’의 최근 하루 평균 거래대금(2조3024억원)은 지난해(2064억원)보다 10배 가까이 늘었다. 코스닥150지수의 일별 수익률을 두 배씩 추종하는 ‘KODEX코스닥150레버리지’ 거래액도 약 다섯 배 증가했다.

“음의 복리효과 유의해야”

레버리지·인버스 ETF는 설계 구조상 장기 투자엔 적합하지 않아 투자에 유의할 필요가 있다는 게 전문가들 조언이다. 기초자산에 해당하는 지수가 등락을 거듭해 제자리로 복귀해도 수익률은 오히려 떨어지는 구조 때문이다. 레버리지 ETF는 기초지수가 방향성을 갖고 오르거나 떨어질 때 투자하면 유리하다. 일반 ETF는 기초지수의 등락폭에 비례해 수익률이 결정되지만 레버리지 ETF는 등락폭의 두 배만큼 수익을 낼 수 있기 때문이다. 하지만 기초지수가 횡보하거나 박스권에 빠질 땐 일반 ETF보다도 못한 성적을 낼 수 있다.

레버리지·인버스 ETF는 설계 구조상 장기 투자엔 적합하지 않아 투자에 유의할 필요가 있다는 게 전문가들 조언이다. 기초자산에 해당하는 지수가 등락을 거듭해 제자리로 복귀해도 수익률은 오히려 떨어지는 구조 때문이다. 레버리지 ETF는 기초지수가 방향성을 갖고 오르거나 떨어질 때 투자하면 유리하다. 일반 ETF는 기초지수의 등락폭에 비례해 수익률이 결정되지만 레버리지 ETF는 등락폭의 두 배만큼 수익을 낼 수 있기 때문이다. 하지만 기초지수가 횡보하거나 박스권에 빠질 땐 일반 ETF보다도 못한 성적을 낼 수 있다.예를 들어 기초지수와 ETF 가격을 모두 100이라고 가정하자. 기초지수가 첫날 10% 오르고 둘째 날 10% 떨어지면 일반 ETF의 누적수익률은 -1%가 된다. 100→110→99 순으로 ETF 가격이 바뀌기 때문이다. 레버리지 ETF의 누적수익률은 -4%로 손실폭이 커진다. 20% 올랐다가 20% 떨어지면 100→120→96 순으로 ETF 가격이 바뀐다. ‘음의 복리효과’가 생기기 때문이다.

일반 ETF보다 수수료도 더 많이 내야 한다. 코스피200지수를 추종하는 ‘KODEX200’ 수수료는 연 0.15%지만 같은 지수를 추종하는 레버리지 ETF인 ‘KODEX 레버리지’ 수수료는 연 0.64%로 네 배 이상 높다. 선물 거래를 동반하기 때문에 관련 거래 비용 부담이 커지기 때문이다.

금융투자업계 관계자는 “레버리지 ETF가 기초지수 기간 수익률의 두 배가 아니라 일간 수익률의 두 배를 추종한다는 점에 주의해야 한다”며 “레버리지·인버스 상품은 주가가 오를 것이란 확신이 있는 기간에만 짧게 투자하는 전략을 짜는 것이 유리하다”고 조언했다.

김기만 기자 mgk@hankyung.com