“당장은 증자 부담 덜었지만….”

회계 표준을 정하는 민간단체인 국제회계기준위원회(IASB)는 17일(현지시간) 영국 런던에서 회의를 열어 IFRS17 시행 시기를 2023년 1월로 연기하기로 결정했다. IFRS17은 당초 2021년 도입 예정이었으나 2022년으로 한 차례 미뤄졌고, 이번에 재차 연기됐다.

IFRS17은 보험사가 가입자에게 돌려줘야 할 보험금(보험부채)을 원가가 아니라 시가로 평가해 회계처리하는 것이 핵심이다. 원가 평가가 보험 계약을 맺은 시점을 기준으로 보험부채를 계산하는 방식이라면, 시가 평가는 결산기마다 실제 위험률과 시장금리를 반영해 보험부채를 계산하는 방식이다.

IFRS17은 보험사가 가입자에게 돌려줘야 할 보험금(보험부채)을 원가가 아니라 시가로 평가해 회계처리하는 것이 핵심이다. 원가 평가가 보험 계약을 맺은 시점을 기준으로 보험부채를 계산하는 방식이라면, 시가 평가는 결산기마다 실제 위험률과 시장금리를 반영해 보험부채를 계산하는 방식이다.원가 평가 방식은 보험부채가 한번 확정되면 그에 맞춰 책임준비금을 쌓으면 된다. 이에 비해 시가 평가는 해마다 보험부채가 달라져 책임준비금 규모도 그때그때 바뀐다. 시장금리가 낮아지면 보험료를 굴려 얻을 수 있는 투자수익률도 떨어지기 때문에 보험회사는 적립금을 추가로 쌓아야 한다. 적정 기준의 재무건전성을 유지하기 위해 자기자본도 늘려야 한다.

국내 보험사들은 과거 고금리를 약속하고 팔아둔 저축성 상품이 많다. IFRS17이 시행되면 보험부채가 막대하게 늘어나 재무 위기에 빠질 가능성이 있다. 한 보험사 대표는 “보험회사의 건전성을 강화한다는 취지로 IFRS17을 내세웠지만 실상은 재무부담을 가중시키는 역효과를 내는 제도”라고 불만을 드러냈다. IFRS17에 대응하려면 자본금을 넉넉히 쌓으면 된다. 그러나 보험산업의 성장세가 둔해진 상황에서 많게는 수천억원에 이르는 증자가 말처럼 쉽지는 않다.

85% 압도적 찬성으로 통과

IFRS17에 대한 국제적인 여론은 우호적이지 않다. 미국, 일본 등 주요 선진국은 독자적인 회계기준을 고수하겠다는 뜻을 밝혔다. IFRS17과 같은 시가 평가 방식의 지급여력제도인 ‘솔벤시Ⅱ’를 시행 중인 유럽 보험협회조차 IFRS17 도입을 연기해야 한다고 주장했다. IFRS17 1년 연기 방안이 IASB 위원 14명 중 12명의 찬성으로 통과된 데는 이런 분위기가 반영됐다는 게 업계의 설명이다.

정부가 IFRS17 시행에 맞춰 준비해온 신(新)지급여력제도(K-ICS) 도입도 미뤄질 것으로 예상된다. K-ICS 역시 원가가 아니라 시가 평가 방식으로 보험사의 보험금 지급 능력을 평가하는 제도다. 김홍중 생명보험협회 본부장은 “1년 연기로 업체들의 실무 준비 기간이 늘어나긴 했지만 임시방편인 만큼 부담은 여전히 남아 있다”고 말했다.

IFRS17 도입은 연기됐지만 ‘코로나발(發) 초저금리’는 발등의 불이다. 기준금리가 초유의 0%대에 진입하면서 경영계획을 통째로 다시 짜야 하는 상황이다. 업계 관계자는 “금리 하락 충격이 당장 올 6월 말부터 각종 건전성 지표에 반영될 것”이라고 내다봤다.

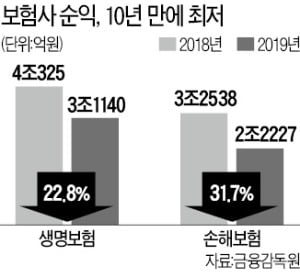

국내 보험회사의 지난해 당기순이익은 5조3367억원으로, 1년 전보다 26.8% 급감했다. 금융위기 직후인 2009년 이후 10년 만의 최저 수준이다.

■ IFRS17

보험회사에 적용되는 국제회계기준. 향후 가입자에게 지급할 보험금(보험부채)을 원가가 아니라 시가로 평가해 회계 처리하는 것이 핵심이다.

임현우 기자 tardis@hankyung.com