◆ 최근 분기 실적

- 2019.3Q, 매출액 2,622십억(+8.4%), 영업이익 89십억(+67.8%)

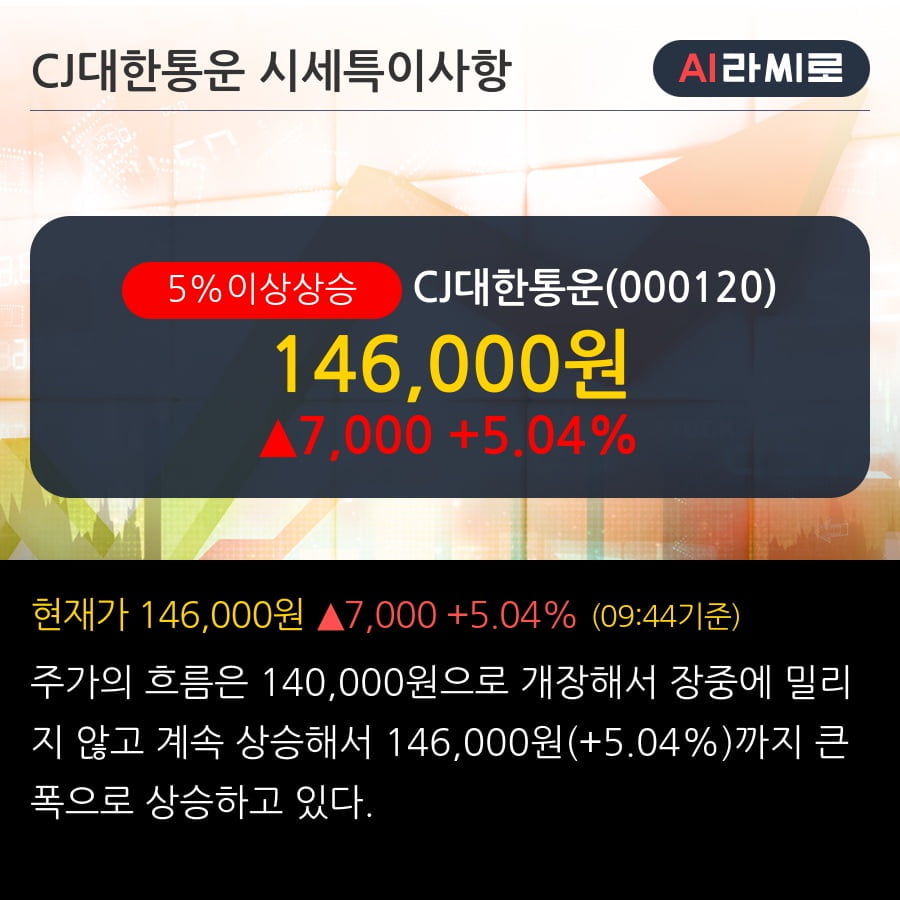

CJ대한통운의 2019년 3사분기 매출액은 2,622십억으로 전년동기 대비 8.41% 상승했고, 영업이익은 89십억으로 전년동기 대비 67.8% 증가했다.

이번 분기의 매출액은 지난 3년 중 최대 실적이고, 영업이익은 지난 3년 중 최대 이익으로 투자자들의 관심이 집중되고 있다.

이 회사의 매출액 증가율과 영업이익 증가율은 각각 코스피 상위 32%, 상위 24%에 랭킹되고 있다.

[표]CJ대한통운 분기실적

◆ 최근 애널리스트 분석의견

- 동남아 택배 시장이 열린다 - DB금융투자, BUY(유지)

01월 20일 DB금융투자의 김평모 애널리스트는 CJ대한통운에 대해 "1/7~10 총 4일간 CJ대한통운의 태국과 말레이시아 사업장을 방문했다. 19년 태국 법인의 매출은 약 600억원 수준으로 택배 사업과 콜드 체인 위주로 사업을 영위 중이다. 전체 택배 시장의 성장률은 높지 않지만 동사의 해당지역 내 성장은 연평균 100%를 상회 중이다. 주요 투자가 완료되는 2020~21년 이후에는 이를 뛰어넘는 초고속 성장이 예상된다. 동사의 글로벌 부문의 수익성 역시 19년을 저점으로 점차 개선될 전망이다."이라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '190,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.