공정거래위원회는 경쟁제한 규제개선 방안의 일환으로 재활용 가능한 인체 의료폐기물 범위를 확대하겠다고 발표했다. 그동안 태반을 제외한 인체 의료폐기물은 시험 및 연구 목적 이외의 재활용이 불가능했다. 하지만 앞으로 폐지방과 폐치아 등의 의료폐기물도 대통령령이 정하는 경우 재활용이 가능하도록 위임 근거를 마련해 기업을 지원하겠다는 것이다.

김두현 연구원은 "엘앤씨바이오는 피부이식재 가공 후 부산물로 매년 2t의 지방을 추출하고 있다"며 "현행법상 모두 폐기처리하고 있으나, 법이 개정된다면 필러 제품 '메가ECM'의 상용화가 가능할 것"이라고 예상했다.

동종 연골치료제 신제품 메가카티의 임상시험도 승인될 것으로 봤다. 메가카티는 시술 후 연골 결함 보충과 재건이 장기적으로 유지되도록 도와주는 역할을 한다. 줄기세포나 유전자 치료제 대비 저렴한 가격으로 시장에서 경쟁력이 충분할 것으로 전망했다.

김 연구원은 " 엘앤씨바이오는 상장 후 꾸준히 해외 진출을 준비해왔는데, 2020년에는 중국 시장에서 가시적인 성과가 있을 것"이라며 "중국으로 진출하게 될 경우 주력 제품인 메가덤의 임상 통과를 도와줄 수 있는 기업과 합작사 설립을 통해 진행될 것"으로 내다봤다.

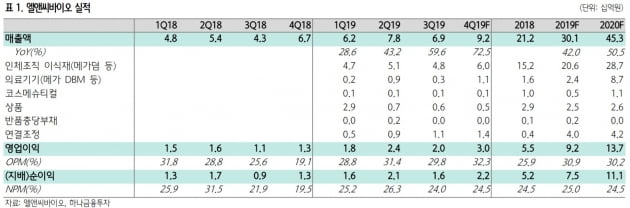

엘앤씨바이오의 내년 매출은 올해보다 50.5% 증가한 453억원, 영업이익은 47.3% 늘어난 137억원으로 추산했다. 연초부터 신제품 및 해외 진출 관련 소식이 다수 있을 것이며, 현 주가는 2020년 예상실적 기준 주가수익비율(PER) 16.2배로 상승 여력이 충분하다는 판단이다.

한민수 한경닷컴 기자 hms@hankyung.com