테스나는 26일 코스닥시장에서 3650원(8.29%) 오른 4만7700원에 거래를 마쳤다. 올해 주가가 이미 145.87% 올랐지만 증권업계에선 추가 상승 여력이 충분하다는 전망이 나온다.

테스나는 26일 코스닥시장에서 3650원(8.29%) 오른 4만7700원에 거래를 마쳤다. 올해 주가가 이미 145.87% 올랐지만 증권업계에선 추가 상승 여력이 충분하다는 전망이 나온다.2002년 설립된 테스나는 국내 최초의 시스템반도체 테스트 외부용역 업체로 알려져 있다. 종합반도체 제조사가 생산하는 시스템반도체 웨이퍼와 패키지 등을 테스트한다.

삼성전자와 SK하이닉스 등이 주요 고객사다. 시스템반도체는 다품종 소량 생산 성격이 강해 메모리반도체보다 외주업체 비중이 큰 편이다.

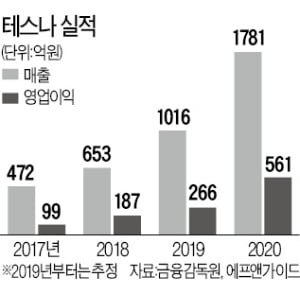

삼성전자와 SK하이닉스의 시스템반도체 투자가 늘면서 테스나 실적은 매년 큰 폭으로 개선되고 있다. 금융정보업체 에프앤가이드에 따르면 지난해 653억원이었던 이 회사의 연간 매출이 올해 1016억원으로 55.5% 늘어날 것으로 추산된다.

영업이익도 187억원에서 42.24% 증가한 266억원을 올릴 전망이다. 내년 실적 전망치는 매출 1781억원, 영업이익 561억원에 달한다.

테스나는 무선주파수(RF) 반도체와 이미지센서(CIS)의 테스트를 수행하고 있다. 관련 시장 확대의 동시 수혜주로 꼽힌다.

김경민 하나금융투자 연구원은 “5G 시장 확대에 따른 수요 증가로 미국 RF 설계사인 스카이웍스와 코보의 주가가 사상 최고치를 경신했다”며 “테스나가 RF 시장 확대에 따른 혜택을 누릴 수 있다”고 전망했다. 테스나의 RF 테스트 매출은 전체 매출 중에서 20% 후반 수준으로 추정된다.

스마트폰에 탑재되는 카메라 수가 늘면서 CIS 수요도 꾸준히 확대되고 있다. 테스나는 확대되는 수요에 대응하기 위해 최근 366억원 규모의 반도체 테스트 장비를 사들였다.

테스나의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 9.0배다. 밸류에이션(실적 대비 주가 수준) 매력이 충분하다는 분석이다.

김 연구원은 “지난달 발행한 1000억원 규모의 전환우선주와 신주인수권부사채 등을 감안하면 PER은 11.2배 수준”이라며 “설비투자에 따른 매출 확대 등 선순환 구조에 진입하고 있어 대만 1위 회사인 ASE테크놀로지의 밸류에이션(20배)을 쫓아갈 수 있다”고 전망했다.

김기만 기자 mgk@hankyung.com