DB금융투자는 24일 디케이락에 대해 업황이 좋지 않지만, 성장하고 있다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

이 증권사 유경하 연구원은 "디케이락은 올해 뿐만 아니라 내년에도 20%대의 영업이익 성장이 예상된다"며 "실적성장이 외부환경 보다는 제품 개발, 공정개선 등 내부혁신 노력들에 의한 것이다"라고 말했다.

또 "올해 내내 주가를 압박했던 특정기관 지분 오버행 이슈도 거의 해소됐다"며 "주가가 더 눌려 있을 이유가 없다"고 덧붙였다.

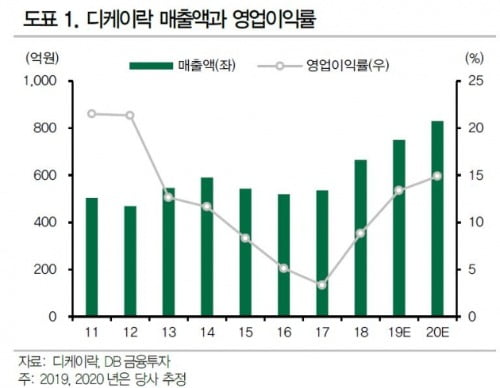

디케이락은 3분기까지 누적 매출액이 536억원, 누적 영업이익이 82억원으로 전년동기대비 각각 16.1%, 88.3%씩 증가했다는 것. 미주와 아시아에서 매출이 증가하면서 외형성장을 이끌었다는 분석이다.

내년에는 매출액과 영업이익이 각각 830억원, 124억원으로 올해보다 각각 10.7%, 24.0%씩 늘어난다는 추정이다. 수출 환경은 글로벌 경기둔화, 원·달러 환율 반락 등으로 어려워지지만 제품의 신뢰도와 납기 대응력 등이 경쟁력을 가진다는 판단이다.

유 연구원은 "업계 1위 기업의 판가 인상으로 디케이락 제품의 가격 매력이 계속 높아지고 있다"며 "소모성자재구매대행(MRO) 등 업황 사이클을 크게 타지 않는 매출 기반도 확대되는 추세다"라고 강조했다.

김하나 한경닷컴 기자 hana@hankyung.com