16일 유가증권시장에서 씨에스윈드는 1300원(3.66%) 오른 3만6850원에 거래를 마쳤다. 이날 주당 460원을 배당한다고 공시하면서 강세를 보였다.

16일 유가증권시장에서 씨에스윈드는 1300원(3.66%) 오른 3만6850원에 거래를 마쳤다. 이날 주당 460원을 배당한다고 공시하면서 강세를 보였다.하지만 이 회사의 최근 주가 흐름은 글로벌 풍력발전 업체들의 상승세에 비해 크게 부진하다는 평가다. 덴마크 풍력발전 회사인 베스타스(최근 한 달간 상승률 6.9%)와 외르스테드(6.6%)는 최근 한 달 동안 6% 넘게 올랐다.

반면 씨에스윈드는 1.76% 떨어졌다. 한병화 유진투자증권 연구원은 “미국과 유럽, 중국 등 주요국의 풍력발전시장은 유례가 없을 정도로 호황을 누리고 있다”며 “글로벌 업체에 제품을 공급하는 씨에스윈드의 주가가 이해하기 어려운 약세 국면에 빠져 있다”고 말했다.

씨에스윈드의 주요 납품처는 베스타스, 지멘스가메사, 제너럴일렉트릭(GE)윈드 등이다. 매출의 70% 이상을 이들에 판매하는 풍력타워에서 올린다.

해당 업체에서 수주하는 물량이 늘수록 실적이 개선되는 구조다. 풍력발전업계 선두로 꼽히는 베스타스에서 올리는 매출 비중은 과거 10~20% 수준에서 내년에 40% 이상으로 증가할 것이란 관측이 나온다.

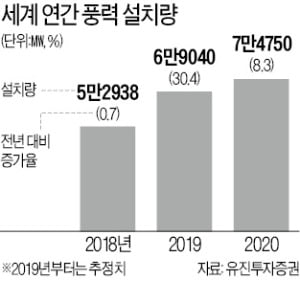

세계 풍력발전 관련 설치량이 매년 늘면서 씨에스윈드의 실적 개선세도 이어질 것이란 분석이다. 유진투자증권 등에 따르면 지난해 5만2938㎿ 수준이던 세계 풍력발전 설치량은 올해 6만9040㎿로 30.4% 증가할 전망이다. 내년 설치량도 올해보다 8.3% 늘어난 7만4750㎿에 달할 것으로 예상된다.

씨에스윈드 주가가 부진의 늪에 빠지면서 밸류에이션(실적 대비 주가수준) 매력은 커졌다. 금융정보업체 에프앤가이드에 따르면 씨에스윈드의 내년 매출과 영업이익은 각각 9397억원, 838억원으로 올해보다 20.4%, 38.4% 늘어날 것으로 추산된다.

씨에스윈드의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 9.6배로 글로벌 동종업계 평균인 22.5배의 절반에도 못 미치는 수준이다. 주가순자산비율(PBR: 주가/주당순자산) 역시 1.5배로 업계 평균인 3.1배보다 크게 낮다. 한병화 연구원은 “글로벌 풍력 업황이 호황 국면에 접어든 가운데 국내 최상위 업체인 씨에스윈드가 유독 저평가받고 있다”며 “베트남과 말레이시아 공장에서 생산하는 풍력타워 매출이 늘면서 내년에 큰 폭의 실적 개선이 예상된다”고 설명했다.

김기만 기자 mgk@hankyung.com