특수철강 제조업체 세아베스틸의 신용등급에 빨간불이 켜졌다. 현대제철의 특수강시장 진입으로 타격을 받은 데 이어 전방인 자동차산업 부진까지 겹치면서 수익성이 악화되고 있다. 과거 세아창원특수강(옛 포스코특수강) 인수로 커진 재무적 부담을 줄이지 못하면서 신용등급 강등 가능성이 점점 커지고 있다는 분석이다.

16일 신용평가업계에 따르면 한국신용평가는 최근 세아베스틸의 신용등급(A+) 전망을 ‘안정적’에서 ‘부정적’으로 변경했다. 등급 전망이 부정적이란 건 2년 안에 신용등급이 떨어질 가능성이 높다는 의미다.

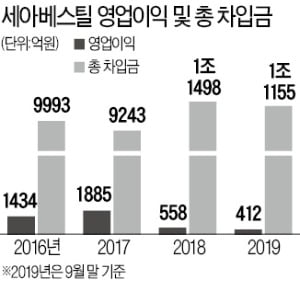

16일 신용평가업계에 따르면 한국신용평가는 최근 세아베스틸의 신용등급(A+) 전망을 ‘안정적’에서 ‘부정적’으로 변경했다. 등급 전망이 부정적이란 건 2년 안에 신용등급이 떨어질 가능성이 높다는 의미다.세아베스틸이 올 들어 3분기까지 거둔 영업이익은 412억원이다. 전년 동기 대비 52.8% 감소했다. 특수강시장을 둘러싼 경영환경 악화가 배경에 자리잡고 있다. 세아베스틸은 2015년 4399억원을 투입해 포스코로부터 세아창원특수강을 인수했지만 비슷한 시기 현대제철이 특수강시장에 뛰어들면서 기대만큼 효과를 보지 못했다. 현대제철은 당시 세아그룹이 눈독을 들인 또 다른 특수강 업체 현대종합특수강(옛 동부특수강)을 사들인 뒤 대규모 투자를 통해 자동차용 특수강 사업 확대에 나섰다. 현대자동차와 기아자동차 등 국내 완성차 업체를 주요 고객으로 두고 있던 세아베스틸로선 영업기반 약화가 불가피했다.

엎친 데 덮친 격으로 자동차 업황마저 악화됐다. 최근 3년간 국내 완성차 업체의 판매 부진이 지속되면서 자동차 부품 관련 제조사의 실적이 함께 나빠지고 있다. 세아베스틸은 해외 고객을 확대하고 산업기계, 건설 중장비, 석유화학용 특수강 제품 비중을 늘리며 대응하고 있지만 주력사업 부진을 만회하기엔 역부족이다. 정익수 한국신용평가 선임연구원은 “자동차뿐만 아니라 건설, 기계, 석유화학 등 다른 전방산업의 수요도 부진한 흐름이 이어지고 있다”며 “현대제철의 특수강시장 진출 이전 수준으로 수익성을 회복하긴 어려울 것”이라고 말했다.

투자자금 중 상당 금액을 차입으로 조달해온 가운데 현금흐름이 나빠지면서 재무적 부담이 커지고 있다. 2017년 말 9243억원이던 세아베스틸의 총 차입금은 올해 9월 말 1조1155억원으로 늘었다. 재무적 투자자(FI)가 보유한 세아창원특수강 지분을 추가로 취득하는 데 약 1000억원이 더 들 것으로 예상되는 가운데 알루미늄 소재 업체 알코닉코리아 인수(760억원), 베트남 공장 신설(약 200억원) 등에도 적잖은 자금을 투입해야 하기 때문에 당분간 재무구조를 개선하기 쉽지 않을 전망이다.

주가도 내리막길을 걷고 있다. 지난해 초까지 유가증권시장에서 3만원대를 유지하던 세아베스틸은 2년 가까이 하락세를 이어가며 이날 1만5350원으로 주저앉았다.

김진성 기자 jskim1028@hankyung.com