금융 앱 ‘장벽’ 사라진다

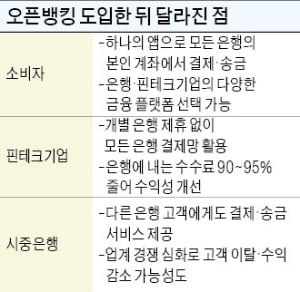

는 18일에는 오픈뱅킹 서비스가 공식 출범한다. 오픈뱅킹에선 16개 일반은행과 2개 인터넷전문은행이 고객 정보를 표준화된 기술방식(오픈 API)으로 제공한다. 기존 은행과 핀테크 기업 모두 개방된 정보를 가져다 조회·이체 등 금융 서비스에 활용할 수 있다. 은행 카드로 타행 현금자동입출금기(ATM)를 쓸 수 있듯 금융 앱의 ‘장벽’이 사라지는 것이다.

는 18일에는 오픈뱅킹 서비스가 공식 출범한다. 오픈뱅킹에선 16개 일반은행과 2개 인터넷전문은행이 고객 정보를 표준화된 기술방식(오픈 API)으로 제공한다. 기존 은행과 핀테크 기업 모두 개방된 정보를 가져다 조회·이체 등 금융 서비스에 활용할 수 있다. 은행 카드로 타행 현금자동입출금기(ATM)를 쓸 수 있듯 금융 앱의 ‘장벽’이 사라지는 것이다.실제 오픈뱅킹이 도입되기 전에는 소비자들이 주거래 은행의 모바일 앱을 한 번 사용하기 시작하면 다른 은행 모바일앱으로 갈아타기 쉽지 않았다. 각 은행의 앱을 비교하기가 쉽지 않아서였다. 일일이 앱을 깔고 서비스 품질을 비교해야만 했다. 하지만 오픈뱅킹 도입으로 여러 은행의 앱 서비스를 손쉽게 비교할 수 있게 됐다.

은행들은 소비자의 앱 방문이 잦을수록 거래 금액이 커지고 금융상품 신규 가입이 늘어난다고 기대한다. 상점을 자주 찾아야 크든 작든 물건 구입이 잦아지는 것과 같은 원리다. 게다가 최근 앱에 적용하는 금융상품 종류가 많아지면서 더욱 모바일 거래 고객을 늘리는 데 혈안이다.

자동이체 계좌 일괄변경도 가능

올해 하반기부터 제2금융권에서도 손쉽게 주거래 계좌를 갈아탈 수 있게 됐다. 주거래 고객을 늘리기 위한 경쟁이 은행권에서 2금융권까지 확대된 것이다.

올해 하반기부터 제2금융권에서도 손쉽게 주거래 계좌를 갈아탈 수 있게 됐다. 주거래 고객을 늘리기 위한 경쟁이 은행권에서 2금융권까지 확대된 것이다.금융결제원은 2015년부터 계좌정보통합관리서비스 ‘페이인포’를 통해 은행 간 계좌이동 서비스를 제공해왔다. 지난해 말 기준 약 650만 명이 이 서비스를 이용했다. 금융위와 금융결제원은 올 하반기 제2금융권으로 서비스를 확대했다. 제2금융권 이용 고객들도 주거래 계좌를 바꿀 때 자동납부 계좌를 일일이 바꿀 필요가 없어졌다.

신용카드의 자동납부 내역을 일괄 조회하고 필요하면 해지 또는 변경하는 것도 가능해졌다. 주거래 카드를 바꿔도 손쉽게 자동이체와 납부 내역을 조회하고 바꿀 수 있다.

연금저축 이동도 수월해져

지난달 25일부터 개인형퇴직연금(IRP) 가입자도 신규 금융회사 한 곳만 방문하면 기존 계좌의 자산을 새 계좌로 옮길 수 있게 됐다. 이전까지는 연금저축 가입자만 가능했던 서비스다. 개인형 IRP 고객은 먼저 옮길 금융사를 방문해 새 계좌를 연 뒤 기존 금융사를 찾아가 이전 신청을 해야 했다.

현재는 한 차례 금융사 방문으로 연금저축은 물론 개인형 IRP까지 한 번에 계좌를 이동할 수 있다. 고객이 신규 금융회사에 계좌를 개설하면 이체 요청·접수를 비롯해 기존 계좌 환매 후 송금까지 금융사끼리 알아서 처리한다. 대신 고객은 기존 금융사와 통화해야 한다. 이에 따라 161조원(6월 말 기준)에 이르는 연금계좌 시장을 놓고 은행 증권사 등 금융사 간 고객 유치전이 더 치열해질 것으로 예상된다.

박신영 기자 nyusos@hankyung.com

▶오픈뱅킹

open banking. 조회·이체 등 은행의 핵심 금융기능을 표준화해 다른 사업자에 개방하는 은행권 공동 인프라. 금융기업들이 개별 은행과 별도 제휴 없이 신규 서비스를 손쉽게 개발할 수 있게 된다.