보험 전문 유튜버 A씨가 인터넷에 올린 ‘보험금 많이 받는 요령’이라는 동영상에 나오는 내용이다. 자신을 보험업계 15년 경력자라고 소개한 그는 “일단 받고 싶은 돈의 두 배를 부르고 시작하라”는 등의 노하우(?)를 장황하게 풀어놓는다. 또 다른 보험 유튜버 B씨는 더 노골적이다. 한 시청자의 보험 가입 내역을 펼쳐놓고 “이건 보험금 타먹기 엄청 쉽다”며 “주차하다 혼자 박고 병원 한 번만 다녀와도 된다”고 했다. 사고를 조심하라는 건지, 사고를 내라는 건지 헷갈릴 정도다.

보험 전문 유튜버 A씨가 인터넷에 올린 ‘보험금 많이 받는 요령’이라는 동영상에 나오는 내용이다. 자신을 보험업계 15년 경력자라고 소개한 그는 “일단 받고 싶은 돈의 두 배를 부르고 시작하라”는 등의 노하우(?)를 장황하게 풀어놓는다. 또 다른 보험 유튜버 B씨는 더 노골적이다. 한 시청자의 보험 가입 내역을 펼쳐놓고 “이건 보험금 타먹기 엄청 쉽다”며 “주차하다 혼자 박고 병원 한 번만 다녀와도 된다”고 했다. 사고를 조심하라는 건지, 사고를 내라는 건지 헷갈릴 정도다.‘금융정보’와 ‘보험사기’의 선을 아슬아슬 넘나드는 인터넷 콘텐츠가 무분별하게 퍼져 보험사들이 골머리를 앓고 있다. 대부분 전·현직 보험업계 종사자들이 만들어 올리는 것이다. 업계 관계자는 “자동차 사고가 났을 때 ‘눈먼 돈을 받아내지 않으면 손해’라는 인식을 심어주고 있다”며 “사실상 보험사기를 조장하는 것이어서 문제가 많은데 대응 수단이 마땅치 않다”고 했다.

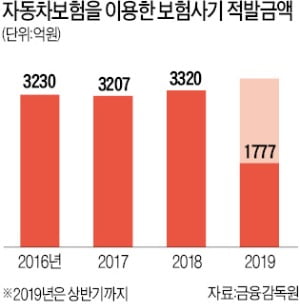

자동차보험은 보험사기에 가장 많이 악용되는 ‘단골 상품’이다. 금융감독원에 따르면 올 상반기 보험사기 적발금액(4134억원) 중 자동차보험(1777억원) 비중이 43%로 제일 높았다. 자동차보험을 이용한 보험사기 적발금액은 2016년 3230억원, 2017년 3207억원, 2018년 3320억원 등으로 해마다 3000억원을 넘고 있다. 박종각 금감원 보험사기대응단 부국장은 “고의 사고뿐만 아니라 소액이라도 사고를 부풀려 보험금을 청구하는 것 모두 보험사기에 포함된다”며 “선량한 가입자의 보험료 인상을 가져오는 불법행위”라고 경고했다.

금융당국은 보험설계사, 정비업소 직원 등 자동차보험 구조를 잘 아는 ‘내부자’가 가담한 보험사기가 늘어나는 점을 우려하고 있다. 제도적 장치도 허술하다. 20대 국회 들어 총 10건의 ‘보험사기방지특별법 개정안’이 올라왔으나 제대로 논의된 적은 없다. 이대로 잠을 자다 국회의원들의 임기 종료와 함께 자동 폐기될 것이란 우려가 지배적이다.

임현우 기자 tardis@hankyung.com