신한금융투자는 25일 네이버(NAVER)의 일본 자회사 라인과 야후재팬의 경영통합 뉴스 이후 주가 급등에 따른 차익 실현 발생을 일시적 모멘텀으로 판단, 네이버 주가 우상향을 점치며 목표주가를 기존 19만원에서 21만5000원으로 상향했다. 투자의견도 매수 유지.

이 증권사 이문종 연구원은 “라인과 Z홀딩스(야후재팬) 경영통합 소식이 전해진 뒤 14% 상승했던 네이버 주가는 고점 대비 7% 하락했다”며 “경영통합 완료 시점은 내년 10월로 아직 오랜 시간이 남은 데다 컨퍼런스콜(투자자 설명회)에서 통합 서비스 및 시너지에 대한 구체적 계획을 내놓지 못한 영향도 있었다”고 설명했다.

다만 이는 일시적 이슈일 뿐, 경영통합 시너지는 점진적으로 반영될 것이라 전망했다.

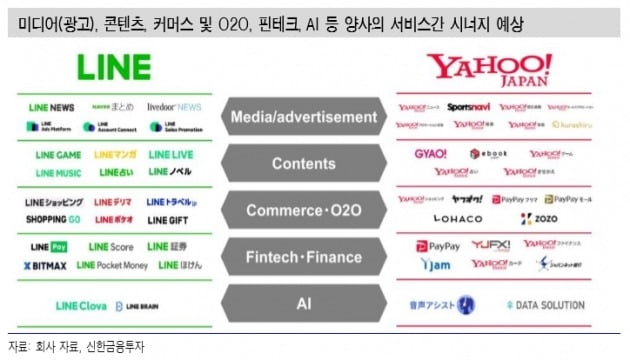

이 연구원은 “최근 일본 공정거래위원회에서 두 회사의 경영통합을 단순 일본 시장만으로 판단 않겠다고 발언하는 등 불확실성은 큰 문제가 아니라고 보여진다”면서 “라인이 부족한 PC 사용자의 데이터·커머스 등과 야후재팬이 부족한 모바일 데이터, 메신저 편의성, 콘텐츠 등 서로의 약점을 보완하는 시너지가 상당할 것”이라고 분석했다.

양사의 구체적 시너지 계획이 나오고 경영통합 완료 시점이 다가오면서 기대감이 반영돼 Z홀딩스 주가가 뛰면 네이버의 보유 지분 가치도 상승하는 주가 흐름을 보일 것으로 내다봤다.

그는 “경영통합 발표 전후 네이버 주가 상승이 통합 기대감을 일부 반영했으나 완료 시기까지 두 회사의 시너지를 추가 반영할 것”이라고 했다. 이어 “그밖에 네이버웹툰·파이낸셜 등 사업 초기 국면 자회사의 기업가치 상승 여지도 매우 크다. 네이버 주가는 아직도 매력적”이라고 평가했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com