중국인 입국자 수 회복으로 실적 개선 기대가 컸던 중국 관련주의 3분기 실적(추정) 희비가 엇갈리고 있다. 카지노주는 당초 예상대로 뚜렷한 실적 회복세가 이어진 것으로 분석되는 반면 면세점주는 내국인 출국자 증가 추세가 꺾인 가운데 업종 내 경쟁 심화로 인한 수익성 훼손 우려가 커지고 있다.

중국인 입국자 수 회복으로 실적 개선 기대가 컸던 중국 관련주의 3분기 실적(추정) 희비가 엇갈리고 있다. 카지노주는 당초 예상대로 뚜렷한 실적 회복세가 이어진 것으로 분석되는 반면 면세점주는 내국인 출국자 증가 추세가 꺾인 가운데 업종 내 경쟁 심화로 인한 수익성 훼손 우려가 커지고 있다.수익성 우려 커진 면세점

15일 유가증권시장에서 호텔신라는 전날과 같은 7만9100원에 거래를 끝냈다. 10월 들어 호텔신라는 기관투자가가 799억원어치 순매도(1위)한 영향으로 이 기간 8.23% 하락했다. 면세점 사업 비중이 큰 신세계도 6.47% 내렸다.

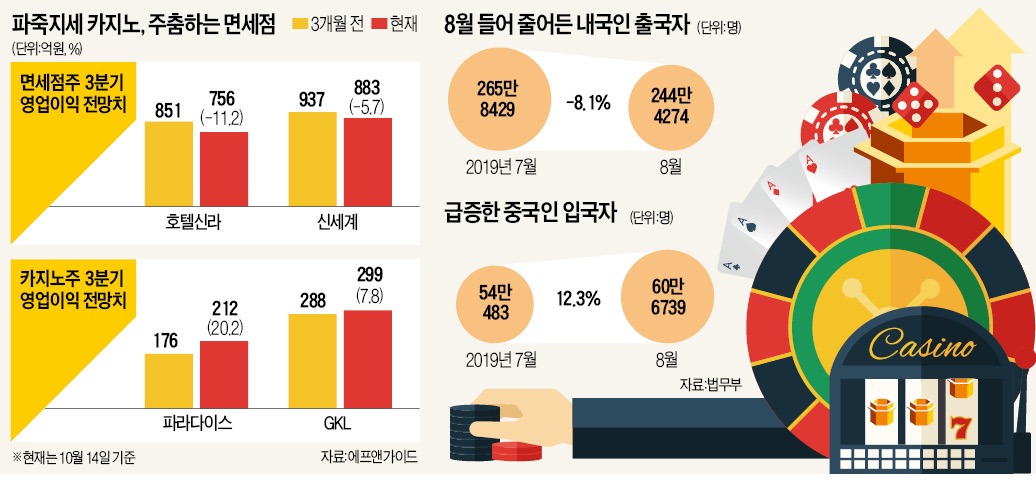

금융정보업체 에프앤가이드에 따르면 호텔신라의 3분기 영업이익 컨센서스(증권사 추정치 평균)는 756억원으로 3개월 전(851억원)보다 11.2% 떨어졌다. 같은 기간 목표주가 평균도 2만6500원에서 2만5000원으로 5.6% 하향 조정됐다. 이 기간 신세계 역시 3분기 영업이익 전망치가 5.7%, 목표주가는 16.0% 하락했다.

면세점 사업에 영향력이 큰 중국인 입국자는 지난 8월 60만6739명으로 전년 동기보다 20.3%, 전달보다 12.3% 늘었다. 이에 따라 매출은 증가세다. 반면 수익성은 악화됐다. 호텔신라의 3분기 영업이익률 전망치는 2분기보다 0.3%포인트 하락한 5.5%다. 일각에선 5.0%를 예상하고 있다.

중국 보따리상이 대형화하면서 업체 간 ‘보따리상 모시기’가 심해진 탓이다. 박은경 삼성증권 연구원은 “대형 구매상으로 고객층이 바뀜에 따라 매출은 늘지만 수익성은 악화하고 있다”고 설명했다.

내국인 출국자 증가세가 둔화한 영향도 컸다. 8월 내국인 출국자는 7월보다 8.1% 줄어든 244만4274명이었다. 박신애 KB증권 연구원은 “인천공항점은 매출이 3% 증가하는 데 그쳤고 업체 간 경쟁 심화로 영업적자는 65억원에 달했을 것”이라며 “홍콩 시위 영향으로 홍콩 공항점의 매출이 감소한 것도 영향을 미쳤다”고 설명했다.

기대 부푼 카지노

카지노주는 3분기 실적 기대를 키우고 있다. 파라다이스의 3분기 영업이익 컨센서스는 212억원으로 3개월 전(176억원)보다 20.2% 불어났다. GKL 역시 3분기 영업이익이 3개월 전 전망치보다 7.8% 늘어난 299억원이 될 것으로 추산됐다.

파라다이스는 방문객이 작년보다 10%가량 늘었다. 카지노 실적을 좌우하는 1인당 드롭액(고객이 게임 칩을 구매한 금액)도 3분기 9514억원으로 작년 동기 대비 10.6% 증가했다.

이 중 중국 VIP의 드롭액은 지난해 3분기 1309억원에서 올 3분기 1569억원으로 19.8% 늘었다. 한·일 관계 악화에 따라 감소 우려가 컸던 일본 VIP 드롭액도 같은 기간 14.0% 늘어나 견고한 증가세를 나타냈다.

GKL도 3분기 드롭액이 작년 3분기보다 14.4% 늘어난 1조1157억원을 나타냈다. 박성호 유안타증권 연구원은 “홍콩과 인접한 마카오의 지정학적 위험이 커지면서 중국 VIP들의 카지노 이용 수요가 한국으로 분산됐다”며 “내년까지 실적 개선 추세가 이어질 것”이라고 전망했다.

4분기에도 희비 갈릴까

전문가들은 4분기에도 대표적 중국 관련주인 면세점·카지노주 간 희비가 엇갈리는 흐름이 이어질 것으로 보고 있다. 작년 4분기에도 호텔신라는 중국 보따리상 유치 경쟁 심화 등으로 영업이익률이 전분기(5.6%)보다 3.3%포인트 떨어진 2.3%에 그쳤다. 한 증권사 유통업종 담당 애널리스트는 “출혈 경쟁으로 수익성이 취약해지는 구조가 굳어졌다”고 지적했다.

반면 카지노주는 홍콩 시위가 장기화하고 있는 가운데 4분기에 국경절 휴일까지 포함돼 실적 개선 추세가 이어질 것이란 분석이다. GKL의 경우 작년 4분기 중국 VIP 드롭액이 3분기 대비 168.2% 늘어난 4530억원에 달하는 등 4분기는 면세점주의 계절적 호황기로 꼽힌다.

고윤상 기자 kys@hankyung.com