최정욱 하나금융투자 연구원은 4일 "안심전환대출은 은행 입장에서 주택담보대출이 줄어들고 주택금융공사가 발행하는 저금리 주택저당증권(MBS)를 매입하면서 이자이익이 축소되는 결과를 낳는다"고 말했다.

이어 "주담대와 MBS와의 금리 차이는 대략 180bp(1bp=0.01%) 수준"이라며 "판매, 관리수수료 수입 50~60bp를 감안하면 실제 손익에 미치는 영향은 120bp 내외로 추정된다"고 설명했다.

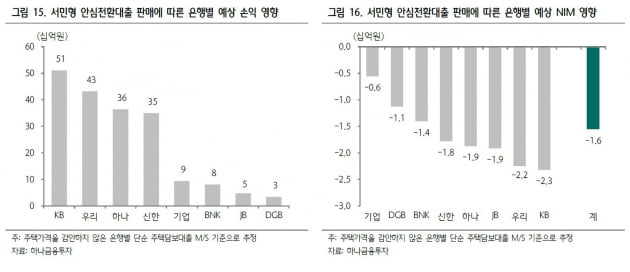

최 연구원은 "안심전환대출 20조원을 판매한다고 가정하면 은행 입장에서는 이자이익 감소 3600억원에 수수료이익 증가 1200억원을 합산, 연간 2400억원의 손익 감소 효과가 발생한다"고 짚었다.

또 "순이자마진(NIM) 측면에서는 이자이익 감소분을 감안하면 20조원 판매시 은행 평균적으로 순이자마진이 1.6bp 하락한다"고 강조했다.

그는 다만 "최근 금융위원회 발표에 따르면 추가 공급 확대 가능성은 거의 없을 것으로 보여 손익 영향은 시장 우려보다는 크지 않을 것"이라며 "내년부터 예대율 산정방식 변경이 예정돼 있는데 안심전환대출로 예대율 관리에 도움이 될 것"이라고 부연했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com