성장성 특례상장 2·3호 기업의 증시 입성이 임박하면서 대표주관사를 맡은 증권사들의 손익계산 결과가 투자은행(IB)업계의 관심사다. 성장성 특례상장을 주관하는 증권사는 일반 청약으로 공모주를 받아간 개인투자자에게 환매청구권(풋백옵션: 공모가의 90% 가격으로 공모주를 되팔 권리)을 상장 후 6개월간 부여해야 한다. 성장성 특례상장사의 주가가 공모가를 대폭 밑돌면 환매청구권 행사가 늘어나고 주관 증권사가 손해를 보는 구조다.

성장성 특례상장 2·3호 기업의 증시 입성이 임박하면서 대표주관사를 맡은 증권사들의 손익계산 결과가 투자은행(IB)업계의 관심사다. 성장성 특례상장을 주관하는 증권사는 일반 청약으로 공모주를 받아간 개인투자자에게 환매청구권(풋백옵션: 공모가의 90% 가격으로 공모주를 되팔 권리)을 상장 후 6개월간 부여해야 한다. 성장성 특례상장사의 주가가 공모가를 대폭 밑돌면 환매청구권 행사가 늘어나고 주관 증권사가 손해를 보는 구조다.IB업계 일각에서는 증권사엔 성장성 특례상장의 주관 실적을 경쟁사보다 빨리 쌓는 것만으로도 의미가 있다는 분석이 나온다. 성장성 특례상장 2호인 라닉스(18일 코스닥시장 상장)의 대표주관을 맡은 한국투자증권이 투자단가보다 낮은 가격으로 라닉스 공모가를 확정지은 배경과도 관련있다는 추측이다.

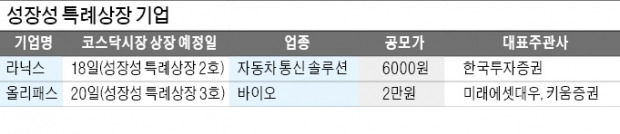

라닉스 투자단가보다 싼 공모가

자동차 통신 솔루션 기업인 라닉스의 공모가는 6000원이다. 라닉스 기업공개(IPO) 대표주관사인 한국투자증권의 올 4월 라닉스 프리IPO 투자(상장을 앞둔 기업에 투자) 때 투자단가인 8500원(29만4120주)보다 30% 가까이 낮은 수준이다. 투자단가와 공모가 기준으로 한투의 평가손실은 7억3530만원이다. 라닉스가 한투에 지급하는 수수료인 3억3600만원의 두 배를 웃돈다. 라닉스처럼 상장 직전 투자단가보다 낮은 공모가로 IPO를 완주하는 사례는 상당히 드물다는 게 IB업계의 평가다.

한투가 이례적인 결정을 내린 배경에는 성장성 특례상장 주관 실적을 쌓을 필요성이 컸다는 게 IB업계의 추측이다. 한투는 내년 11월까지 라닉스 외에 성장성 특례상장을 주관할 수 없다. 한국거래소 규정에 따르면 최근 IPO를 주관한 기업이 관리종목 지정이나 상장폐지 등에 이르면 주관 증권사는 문제 기업의 상장일로부터 3년 동안 성장성 특례상장을 주관할 자격을 박탈당한다. 한투는 코오롱티슈진 IPO의 공동주관을 맡았기 때문에 거래소 규정을 적용받아야 하는데, 이 문제가 불거지기 전 라닉스가 상장예비심사를 신청하면서 ‘아슬아슬하게’ 성장성 특례상장 주관 실적을 쌓게 됐다.

업계 한 관계자는 “라닉스의 수요예측(기관투자가 대상 사전청약)에서 저조한 성적이 나와 공모가를 대폭 낮춰야 했지만, 그럼에도 라닉스 상장을 강행해 성장성 특례상장 실적을 확보하는 게 한투에도 나쁘지 않은 셈법이었을 것”이라고 말했다.

최근 상장 예비기업 사이에서 성장성 특례상장 등 새로운 상장 방식이 인기를 모으면서 증권사들도 실적 확보에 열을 올리고 있다. 주관 증권사 추천을 받은 기업에 상장 요건을 완화해주는 성장성 특례상장을 비롯해 적자기업 대상인 테슬라 요건 상장, 창의적인 사업모델 보유기업 대상인 사업모델 특례상장 등이 이에 해당한다. 이 경쟁에서 앞서나가고 있는 증권사는 미래에셋대우와 한투로 꼽힌다. 미래에셋대우는 지난해 카페24를 테슬라 요건 상장 1호로 성공시킨 경험을 보유했으며 오는 20일 성장성 특례상장 3호로 증시에 입성하는 올리패스의 대표주관을 맡고 있다. 유아동 콘텐츠 기업인 캐리소프트도 빠르면 연내 사업모델 특례상장 2호로 코스닥에 상장시킨다는 계획이어서 성사된다면 ‘특례상장 3관왕’이 된다. 한투는 올해 플리토로 사업모델 특례상장 주관 기록을 확보했고, 리메드의 테슬라 요건 상장을 준비하고 있다.

관건은 주가

증권사에 성장성 특례상장 주관은 상당한 손실을 볼 수도, 큰 이익을 얻을 수도 있는 제도다. 성장성 특례상장 주관사에 부여되는 독특한 의무와 권리 때문이다. 성장성 특례상장을 활용한 기업의 주가가 상장 후 급락하면 주관사는 공모주 개인 청약자의 환매청구권 행사로 손실을 보게 된다. 예를 들어 공모가가 1만원인 회사 주가가 5000원으로 떨어지고, 일반 청약으로 공모주를 받은 개인이 환매청구권을 행사하면 9000원에 되사줘야 하니 주당 4000원의 손해를 보는 구조다.

하지만 상장 후 주가가 오르면 환매청구권 행사에 따른 손실 위험은 사라지고, 큰 이익을 기대할 수 있게 된다. 공모기업이 성장성 특례상장 주관의 대가로 지급하는 신주인수권 때문이다. 신주인수권이란 공모가 등 정해진 가격으로 신주를 인수할 권리다. 공모기업의 주가가 공모가를 대폭 웃돌 때 신주인수권을 행사하면 주가와 공모가의 차액만큼 증권사 이익으로 돌아가게 된다. 한투는 라닉스 16만 주, 미래에셋대우와 키움증권은 올리패스 6만4000주의 신주인수권을 받았다.

이고운 기자 ccat@hankyung.com