실손의료보험의 만성 적자가 심각해지고 있어 지속가능성 자체가 의문이라는 주장이 나왔다. 보험업계의 싱크탱크인 보험연구원은 5일 ‘실손의료보험제도 현황과 개선방안’ 정책세미나에서 비급여진료 상품 분리, 보험료 차등제 도입 등 제도 개선이 시급하다고 분석했다. 실손보험은 건강보험이 적용되지 않는 비급여진료비와 본인부담금을 보장하는 상품으로, 3400만 명 넘게 가입한 ‘국민 보험’이다.

손실 쌓여가는 실손보험

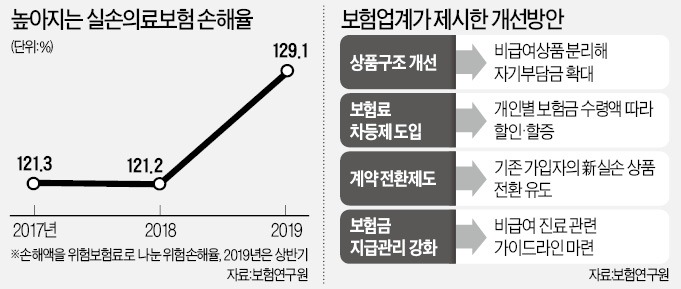

보험연구원에 따르면 올 상반기 실손보험 손해액은 5조1200억원으로 전년 동기 대비 20% 늘었다. 실손보험 손해율도 2017년 121.3%에서 올 상반기 129.1%로 뛰었다. 가입자에게 100원을 보험료로 받아 보험금으로 129.1원이 나갔다는 뜻이다.

실손보험 적자가 심하다는 건 어제오늘 얘기가 아니다. 정부도 2009년 상품 표준화를 시작으로 자기부담금 상향, 보장 범위 조정 등 다양한 대책을 내놨다. 2017년에는 과잉진료가 빈번한 도수치료, 주사, MRI 등을 특약으로 분리한 ‘신(新)실손의료보험’도 내놨다. 이태열 보험연구원 선임연구위원은 “손해액 급증 현상은 표준화 전·후, 신실손보험 등 모든 상품에서 공통적으로 나타나고 있다”며 “지금까지 개선 노력의 실효성에 의문이 제기된다”고 지적했다. 신실손보험 손해율은 출시 첫해 58.5%에서 올 상반기 92.6%로 치솟았다.

‘文케어 반사이익’은 없었다

건강보험의 보장 범위를 넓히는 이른바 ‘문재인 케어’ 정책 이후 의료비 부담이 오히려 늘어난 점도 눈길을 끈다. 정부는 문재인 케어가 시행되면 비급여진료비가 줄어 민간 보험사의 실손보험도 반사이익을 볼 것이라고 했다. 현실은 정반대로 가고 있다. 올 상반기 국내 5대 손해보험사에 청구된 비급여진료비는 2조6500억원으로 1년 새 30%가량 늘었다. ‘의료 쇼핑’ 증가를 의심할 수 있는 대목이다. 이 연구위원은 “비급여진료비를 통제하지 못하면 실손보험의 수익성 개선은 물론 공적보험의 목표 달성도 힘들어질 것”이라고 지적했다.

실손보험료는 해마다 갱신(조정)되는데, 나이를 한 살 더 먹으면 평균 3~4% 오른다. 여기에 손해율 상승이 가중되면 더 가파른 가격 인상이 불가피하다는 게 보험업계의 설명이다. 정성희 보험연구원 손해보험연구실장은 “매년 보험료 10% 인상을 가정하면 현재 40세 가입자가 60세가 되는 시점의 보험료는 7배, 70세에는 17배 비싸질 것”이라고 예상했다. 물론 금융위원회가 이렇게 보험료를 올리도록 놔둘 가능성은 없다. 결국 보험사만 망가질 수밖에 없다는 얘기다.

“병원 더 간 사람이 보험료 더 내야”

실손보험은 가입자가 해약하지 않는 이상 최장 100세까지 유지된다. 전체 계약의 80%는 보험기간이 20년 이상 남아 있다. 정 실장은 “의료서비스를 보장하는 보험은 역선택(질병을 숨기고 가입)과 도덕적 해이(과잉진료)에 취약하다”며 “상품 구조를 약간 바꾸는 정도로는 개선 효과가 미흡할 것”이라고 말했다.

보험연구원은 실손보험의 지속가능성을 높일 대안으로 ‘보험료 차등제’ 도입을 첫손에 꼽았다. 지금은 나이만 같으면 실손보험료도 같지만, 보험금 수령 실적에 따라 할증 또는 할인을 적용하자는 것이다. 이와 함께 급여·비급여 상품을 분리하고, 비급여진료의 가격과 진료량에 대한 적정 가이드라인을 만드는 등의 방안을 제시했다.

임현우 기자 tardis@hankyung.com