며칠 전 공정거래위원회가 자동차 리스 이용에 대한 불공정 약관을 시정하겠다는 입장을 나타냈다. 공정위 소비자정책국 약관심사과는 소비자가 금융사에서 자동차를 빌려 운용할 때 내야 하는 취득세의 납부 주체를 소비자에서 금융사로 명확히 했다. 취득세의 소비자 부담은 지방세법에 맞지 않고, 소유주 또한 금융사란 점에서 취득세는 곧 소유자 부담이 원칙임을 천명한 셈이다. 공정위는 이를 두고 리스 이용자들의 권익이 보호될 것으로 내다봤다.

그러나 공정위의 결정에 금융사들의 반응은 시큰둥하다. 취득세를 금융사가 부담하면 비용만큼 리스 이용 금액을 올리면 그만이기 때문이다. 게다가 취득세는 금융사들이 동일하게 부담하는 액수여서 금융사 간 이자율 경쟁에 영향을 미치지 못하는 점도 지적했다.

|

이유는 단순하다. 예를 들어 A금융사가 국산 중형 승용차를 구입, 등록할 때와 B금융사가 동일 차종을 등록할 때 납부하는 취득세는 동일하다. 따라서 금융사는 부담한 취득세를 리스 이용 원가에 넣어 소비자로 하여금 이용 기간 중 나눠 내게 하면 된다. 다시 말해 납부를 금융사가 할 뿐 비용은 변하지 않는다는 얘기다. 이를 두고 금융사 관계자는 '도긴개긴'이라는 표현을 사용한다.

기본적으로 리스 운용사가 제공하는 자동차 비용은 크게 차 값과 이용 기간 후 남게 되는 잔존가치로 결정된다. 금융사는 되팔 때 가치를 제한 나머지 금액에 이자를 붙여 이용자가 내도록 한다. 따라서 이자로 수익을 내는 금융사가 취득세를 직접 납부하면 금리를 인상해 수익을 보전하게 된다. 금융사 관계자는 "취득세를 금융사가 내면 그 비용이 어디로 가겠느냐"며 "결국 이용자가 부담하게 되는 것"이라고 말한다. 나아가 "취득세를 소비자가 부담토록 했다고 공정위가 '담합'이란 표현을 썼는데, 동일 차종일 때 세금이 같은 것이지 그게 어찌 담합이냐"고 목소리를 높이기도 한다.

결론적으로 이번 리스 자동차 취득세 부담자 변경은 원칙을 내세운 개선임은 분명하다. 하지만 개선이 돼도 소비자 비용 변동이 없다는 점에서 크게 주목할 사안도 아니다. 오히려 공정위가 소비자 이익을 우선했다면 금융사 간 금리 경쟁이 일어나도록 했어야 한다는 뜻이다.

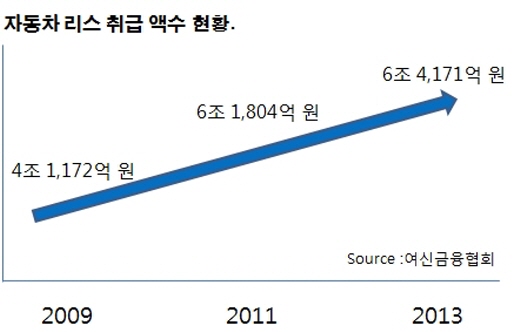

최근 국내 자동차 리스 시장은 가파른 성장을 하고 있다. 자동차를 굳이 소유할 필요성이 낮아지고 있는 데다 사업자의 경우 빌려 타면 그만큼 사업에 필요한 비용으로 인정받아 소득금액이 줄고, 결국 내야 할 세금이 줄어들고 있어서다.

그래서 오래 전부터 논의돼 왔던 사안이 리스 비용 인정 한도액이다. 일정 비용만 인정해주고, 그 이상 금액은 사업비용으로 인정하지 않는 방식이다. 그러나 해당 계획은 번번이 가로막혀 여전히 답보 상태다. 영국 등은 이미 한도액을 설정해 운용하지만 한국은 아직이다. 따라서 지금이라도 논의해야 할 사안은 취득세 부담자의 구분이 아니라 리스 이용 한도액의 설정 여부다. 정부가 재정 적자를 입에 달고 살면서 리스 비용의 전액 인정을 놔두는 것은 쉽게 이해할 수 없기 때문이다.

권용주 기자 soo4195@autotimes.co.kr

▶ [기자파일]연료효율 높이는 기본은 '운전습관'

▶ [기자파일]라오스를 통해 본 동남아시아의 한국차

▶ [기자파일]재규어랜드로버에 한국인 사장이 앉은 까닭은�