'탈 통신' 전략 펴는 통신3사…넷플릭스 쫓느라 위태로운 신용도[김은정의 기업워치]

입력 2021-10-08 05:55

수정 2021-10-11 14:56

KT·SK텔레콤·LG유플러스 등 통신사들의 탄탄한 신용도가 탈(脫) 통신 전략으로 균열 조짐을 보이고 있다. 통신사들이 통신업 성장 한계에 부딪히면서 비(非)통신사업 투자 규모를 빠르게 늘리고 있어서다.

8일 증권업계에 따르면 국내 신용평가사들은 최근 통신사들의 탈 통신 전략이 사업 구조와 신용도에 미칠 영향을 점검하고 있다. 유무선 수익의 구조적인 성장 한계와 미디어 사업 환경의 빠른 변화 탓에 비 통신사업 확대가 불가피하지만 지속적인 투자부담이 재무구조 개선을 제약할 수 있다는 판단에서다.

가입자 포화상태에 직면한 통신사들은 이전부터 탈 통신전략에 많은 노력을 기울였다. 이 중 인터넷TV(IPTV) 등 미디어 사업 분야는 비 통신분야 가운데 가장 뚜렷한 성과를 냈다. IPTV는 국내 유료방송 시장의 주도권을 확보하며 통신업계의 미디어 사업 위상 강화에 기여했다.

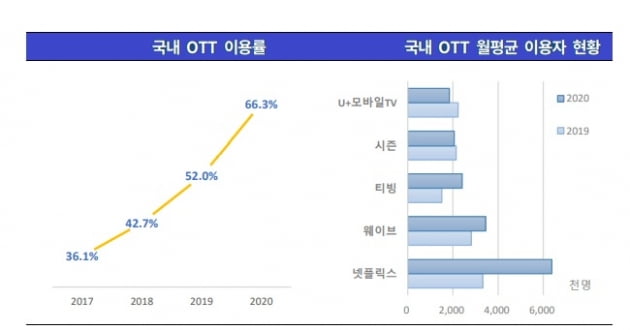

하지만 온라인 동영상 서비스(OTT) 성장으로 대표되는 미디어 시장의 환경 변화로 새로운 경쟁 구도에 직면했다.

송종휴 한국기업평가 수석연구원은 "넷플릭스의 등장을 계기로 OTT는 방송플랫폼 산업의 강력한 경쟁자로 부상해 전통적인 플랫폼·콘텐츠 사업자 간 경계를 무너뜨리고 있다"며 "글로벌 OTT 사업자 이외에 네이버, 카카오 등 정보기술(IT) 플랫폼 기업들도 콘텐츠 투자를 확대하면서 경쟁 구도가 더욱 복합적이 됐다"고 말했다.

한국기업평가는 당분간 IPTV 가입자가 성장세를 유지하겠지만 영업실적 개선세는 점차 둔화할 것이라고 봤다. 플랫폼 간 경쟁 심화로 가입자당 평균 매출(ARPU) 개선이 쉽지 않고, 콘텐츠 구매 비용이 증가할 수밖에 없어서다.

그러면서 통신사들이 사업 시너지가 크고 높은 성장성이 기대되는 미디어 콘텐츠와 클라우드 등 B2B(기업 간 거래) 분야를 중심으로 비 통신 분야 투자 확대 기조를 지속할 것이라고 예상했다.

조원무 한국기업평가 평가전문위원은 "영업창출 현금의 상당 부분이 망 인프라와 비 통신 투자 재원으로 소요되는 가운데, 배당 성향 확대 등 주주환원정책 강화 역시 중단기간 통신사들의 재무여력 축적을 제한하는 요인이 될 것"이라고 설명했다.

이어 "핵심인 통신업의 현금창출능력을 보존하며 비 통신 관련 전략 사업을 육성하는 동시에 외부 투자 유치, 보유자산 유동화, 계열사 기업공개(IPO) 등의 다양한 재무전략이 요구된다"고 강조했다.

한편 KT의 경우 탈 통신 관련 인수합병(M&A) 등의 추진 전력과 재무정책 기조, 지배구조 개편 여부가 향후 신용도를 결정할 전망이다. SK텔레콤은 기업 분할 이후 유무선 사업을 중심으로 한 투자 규모, 영업현금창출능력에 기반한 중기적 관점의 디레버리징(부채 축소) 수준이 신용도를 결정할 것으로 보인다.

LG유플러스는 유무선 가입자 순증과 점유율 추이, 자체적인 미디어 사업 경쟁력 강화를 통한 추가적인 투자 확대 가능성이 신용도의 핵심이 될 것이라는 분석이다. 현재 한국기업평가는 KT와 SK텔레콤의 신용등급으로 최고 수준인 AAA를, LG유플러스의 신용등급으로 KT·SK텔레콤보다 두 단계 낮은 AA를 부여하고 있다.

김은정 기자 kej@hankyung.com