자동차 부품 업체 용산이 투기등급을 벗어나지 못하고 있다. 안정적으로 영업이익이 유지되고 있지만 투자 부담이 커 현금창출능력이 살아나지 못하고 있어서다.

21일 증권업계에 따르면 나이스신용평가는 최근 용산의 무보증사채 신용등급을 BB-로 평가하면서 안정적 등급전망을 부여했다.

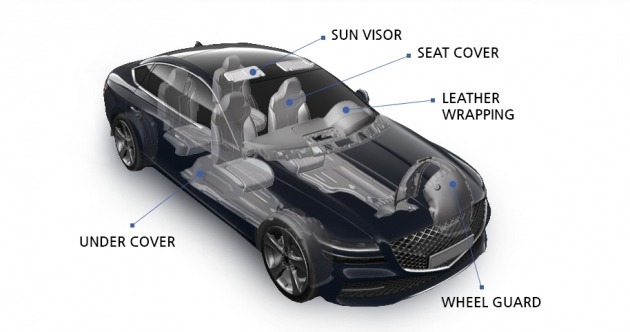

용산은 1998년 설립된 자동차 부품 제조 업체다. 시트 커버 등 자동차 인테리어 부품을 주로 생산하고 있다. 시트 커버의 경우 최근 3개년 평균 매출 비중이 49.1%에 달하고 있다. 국내 시장 점유율도 40% 정도다. 용산은 울산, 아산, 익산 등 국내 3개, 중국 7개, 미국·멕시코·인도에 각각 1개의 생산 공장을 갖고 있다. 지난해 말 기준 계열사인 에이엔피와 와이에스피, 특수관계자가 지분 95.2%를 갖고 있다.

용산은 자동차 내부 인테리어 부품 경력이 오래된 데다 현대자동차그룹과 장기간 거래 관계를 유지하고 있어 사업 기반이 탄탄하다. 채산성이 좋은 크래쉬 패드(계기판 등이 있는 전방 선반 부분) 제품의 매출도 늘고 있다. 크래쉬 패드 매출은 2017년엔 약 113억원이었는데 2019년엔 342억원으로 증가했다.

용산은 자동차 내부 인테리어 부품 경력이 오래된 데다 현대자동차그룹과 장기간 거래 관계를 유지하고 있어 사업 기반이 탄탄하다. 채산성이 좋은 크래쉬 패드(계기판 등이 있는 전방 선반 부분) 제품의 매출도 늘고 있다. 크래쉬 패드 매출은 2017년엔 약 113억원이었는데 2019년엔 342억원으로 증가했다.이 가운데 주력 제품인 시트 커버의 판매 단가가 인상돼 매출 대비 상각 전 영업이익(EBITDA)은 2017년 1.7%에서 2019년 3.6%로 뛰었다. 하지만 지난해 코로나19 확산으로 해외 자회사들의 손실 규모가 커졌다. 이 때문에 매출 대비 EBITDA도 3%로 하락했다.

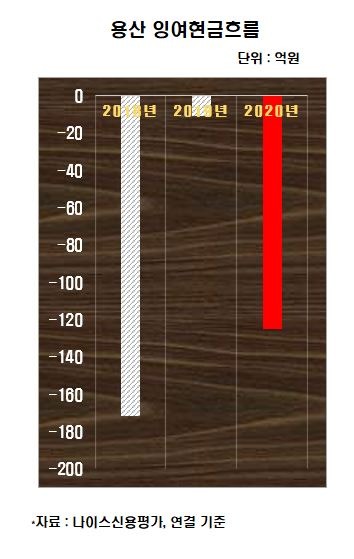

여기에 자산에 비해 높은 수준의 부채부담도 신용도 개선의 발목을 잡고 있다. 지난해 말 기준 용산의 부채비율은 739.6%다. 순차입금 의존도는 40%다. 연간 약 200억원 규모의 경상적인 설비투자 부담이 발생하고 있는 탓이다.

홍세진 나이스신용평가 수석연구원은 "현대차그룹에 대한 의존도가 최근 3개년 평균 99.4%에 달하고 있다"며 "완성차 시장의 비우호적인 환경과 중국 내 생산 공장을 축소할 계획을 감안하면 추가적인 매출 확대는 제한적일 것"이라고 예상했다.

실제 용산은 현대차그룹의 매출 변동에 따라 영업수익성이 크게 출렁이고 있다. 홍 연구원은 "차입금의 30% 정도가 공장 등 유형자산을 담보로 하고 있어 단기간 유동성 위험은 없겠지만 기존 차입금의 만기 연장 여부에 대해 면밀한 관찰이 필요한 상황"이라고 말했다. 지난해 말 기준 용산의 현금성자산은 141억원, 단기성 차입금은 681억원이다. 단기성 차입금 비중은 20.8%다.

김은정 기자 kej@hankyung.com

≪이 기사는 04월21일(13:29) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫