부부 등이 공동으로 소유한 임대주택은 장기보유특별공제(장특공제)를 최대로 받을 수 없다는 국세청의 유권해석이 나와 논란이 일고 있다. 장특공제를 최대로 받을 수 없다는 해석이 아예 받을 수 없다고 알려진 까닭이다.

◆0.5+0.5=0?

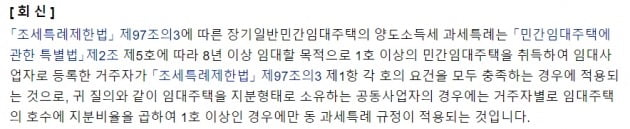

25일 국세법령정보시스템에 따르면 국세청은 이달 초 임대사업자의 장특공제와 관련해 공동명의 주택은 과세특례 적용을 배제한다는 해석을 내놨다. 부부가 반반씩 소유한 임대주택을 자녀에게 일부 증여할 때 세금 감면이 가능한지에 대한 답이다.

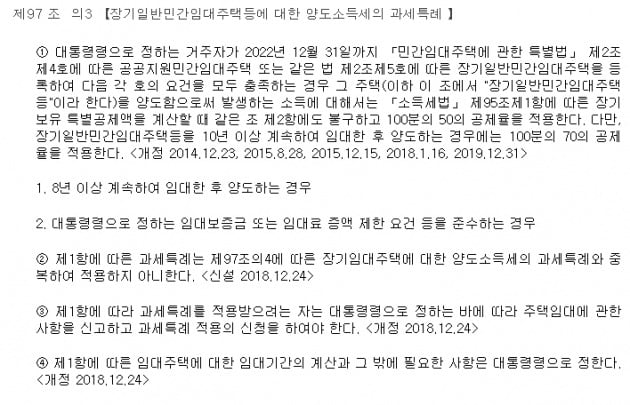

장특공제란 주택을 처분할 때 보유기간에 따라 양도소득세를 깎아주는 제도다. 1주택자에겐 최대 80%(비규제지역 다주택자는 30%), 규제지역 임대사업자는 2018년 9·13 대책 이전 취득분에 한해 최대 70%를 적용한다. 대책 이후 취득한 임대주택은 공제를 받을 수 없다. 그러나 이번 국세청의 유권해석은 규제지역에서 9·13 대책 이전에 취득했더라도 공동명의일 땐 장특공제를 최대 요율인 70%까지 적용하지 않는다는 게 핵심이다.

국세청은 부부 등이 임대주택을 공동으로 소유한 경우 온전한 ‘1채’의 요건에 충족되지 않는다고 봤다. 각자가 0.5채씩 가진 것이어서 기준 미달이란 것이다. 국세청 관계자는 “임대사업자의 과세특례는 1채 이상을 8년 이상 임대할 때 적용된다”며 “지분 형태로 소유하는 경우 지분비율을 곱해 1채 이상이어야 과세특례를 받을 수 있다”고 설명했다.

이 같은 해석이 나오자 임대사업자들은 동요했다. 2018년 ‘9·13 대책’부터 적용한 임대사업자의 장특공제 혜택 폐지를 사실상 그 이전까지 소급하는 것으로 받아들인 까닭이다. 한 임대사업자는 “세무사들마다 해석이 다르지만 정작 국세청 콜센터에서 부부 공동명의는 장특공제가 불가능하다고 답변하고 있어 혼란스럽다”고 말했다. 아내와 공동명의로 임대주택을 운영하고 있는 김모 씨는 “한 채를 더 공동명의로 취득해서 0.5주택씩 늘리라는 의미”라며 “2주택자는 3주택자가 되라는 말과 같다”고 언성을 높였다.

임대사업자들을 중심으로 혼란이 커진 것과 관련해 국세청 관계자는 “공동소유이더라도 기존 장특공제 30%는 그대로 적용된다”며 “이번 유권해석은 조특법을 적용해 추가로 40%포인트를 더해 최대 70%를 공제해주는 것과 관련한 내용”이라고 설명했다.

◆“무리한 해석” 의견도

세무업계는 국세청의 법령 해석에 오류가 있다고 보고 있다. 임대사업자의 장특공제 추가요율 요건을 정한 ‘조세특례제한법(조특법)’엔 ‘1채’의 기준이 명문화되어 있지 않아서다. 조특법은 8년 이상 임대하고 ‘5% 룰’ 등 증액제한 요건을 충족한 경우 최대 70%의 장특공제가 가능하다고 규정하고 있다. 한 국세청 출신 세무사는 “임대사업자에 대한 정의를 내린 민간임대주택에 관한 특별법의 1채 이상 조문을 끌어와 확대 해석한 것으로 보인다”며 “정작 조특법에서 충족하라고 정하고 있는 요건과는 관계가 없다”고 지적했다.

입법 취지와 맞지 않다는 의견도 나온다. 다른 세무사는 “2013년을 전후로 전세난이 가중되자 임대사업자들을 제도권으로 끌어들이기 위해 꺼낸 당근이 과세특례였다”며 “이미 특례를 일부 없앤 데 이어 기존 대상자들에게서까지 빼앗는다면 정책 신뢰성이 크게 훼손될 것”이라고 말했다.

국세청의 유권해석이 실무에서 뒤집히려면 상급 기관인 기획재정부의 유권해석이 필요하다. 한 부동산 전문 회계사는 “이미 기재부에 유권해석 질의를 넣은 임대사업자들이 많을 것”이라며 “기재부에서도 같은 해석이 나온다면 조세심판이나 행정소송으로 이어지는 등 혼란이 극심해질 수 있다”고 전망했다.

전형진 기자 withmold@hankyung.com