이런 가운데 올해 기업분할로 정몽진 KCC 회장, 정몽익 KCC 수석부회장, 정몽열 KCC건설 사장 등 오너 2세 3형제의 지배 구도가 윤곽을 드러낼 것으로 예상된다.

전방산업 글로벌 침체가 ‘최대 리스크’

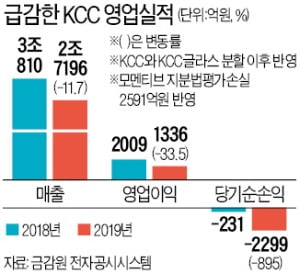

KCC는 올초 실리콘, 도료, 건자재 등을 중심으로 하는 KCC와 유리 바닥재 인테리어 등 사업을 하는 KCC글라스로 기업분할을 완료했다. 분할 후 이달 중순 발표한 KCC의 지난해 연간 잠정 실적은 큰 폭의 하락을 면치 못했다. 지난해 매출은 2조7196억원으로 11.7%, 영업이익은 1336억원으로 33.5% 줄어든 것으로 나타났다. 지난해 인수한 모멘티브의 지분법평가손실 2591억원을 반영하면서 당기순손실액은 전년도 231억원에서 2299억원으로 895% 급증했다.

그동안 전방산업의 다양한 분포로 인한 안정적 수익모델이 글로벌 경기침체의 영향으로 ‘독(毒)’이 됐다는 평가가 나온다.

KCC 핵심사업인 건자재부문의 영업환경은 올해도 녹록지 않은 상황이다. 주택 수주물량 감소로 건설회사에 납품하는 B2B(기업 간 거래)뿐만 아니라 개인 리모델링 시장의 성장 둔화에 따른 B2C(기업과 소비자 간 거래)까지 약세를 면치 못할 것으로 전망된다. 글로벌 신용평가사 스탠더드앤드푸어스(S&P)는 지난 17일 KCC의 신용등급을 투자등급 최하위인 ‘BBB-’에서 투기등급 ‘BB+’로 강등했다. S&P는 “KCC 핵심사업부인 건자재 부문의 올해 상각전영업이익(EBITDA: 영업이익에 감가상각비, 판매관리비 등을 합친 금액)이 작년보다 6% 감소할 것”으로 추정했다. 자동차 조선 등에서도 경기 회복을 기대하기 어려운 상황이다.

모멘티브 실적 변동성 커져

모멘티브 실적 변동성 커져KCC가 주력 사업으로 키우기 위해 인수한 모멘티브의 실적도 기대 이하다. KCC는 지난해 5월 특수실리콘과 첨단소재 분야 글로벌 기업인 모멘티브를 SJL펀드, 원익큐엔씨와 함께 총 3조6000억원을 들여 인수했다. 이 과정에서 KCC가 부담한 순차입금은 약 2조5000억원 늘어난 것으로 국내 신용평가업계는 추정했다.

KCC는 반도체 자동차 등 다양한 산업에서 사용되는 실리콘을 미래 성장동력으로 삼기 위해 인수했지만 이는 양날의 검이 됐다. 실리콘 원자재인 석영의 글로벌 가격 변동성이 커진 데다 미·중 무역분쟁이 장기화하면서 모멘티브의 실적 전망은 밝지 않다. S&P는 지난해 모멘티브의 EBITDA가 2018년보다 20~30% 감소했을 것으로 추정하며 올해도 실적 부진이 이어질 것으로 전망했다. 모멘티브 실적은 KCC의 재무제표에 반영될 예정이다.

박소영 한국신용평가 수석연구원은 “모멘티브 인수로 실리콘 사업의 경쟁력을 끌어올리고 사업을 다각화할 수 있을 것”이라면서도 “치열한 글로벌 경쟁과 경기변동성에 더 많이 노출되는 부담도 커졌다”고 평가했다.

기업분할 이후 오너 2세 3형제 간 사업영역의 교통정리작업도 급물살을 탈 것으로 업계는 내다봤다. 첫째인 정몽진 KCC 회장이 B2B 중심의 KCC를 총괄하고, 둘째인 정몽익 KCC 수석부회장이 KCC글라스를 책임지는 구조가 될 것이란 전망이 우세하다. 정몽익 수석부회장이 최대주주인 코리아오토글라스가 이번 기업분할 과정에서 KCC글라스에 편입된 점이 이를 뒷받침한다. 셋째인 정몽열 KCC건설 사장은 오래전부터 KCC건설을 독자적으로 경영해왔으며, 30% 지분을 보유하고 있어 향후 구도에 변화가 없을 것으로 예상된다.

서기열 기자 philos@hankyung.com