장경영 한경생애설계센터장 longrun@hankyung.com

‘신한미래설계, KB골든라이프, 웰리치100, 행복노하우, NH ALL100플랜, IBK평생설계.’

‘신한미래설계, KB골든라이프, 웰리치100, 행복노하우, NH ALL100플랜, IBK평생설계.’주요 은행이 은퇴시장을 공략하기 위해 만든 브랜드다. 금융소비자 입장에서는 아직 생소하지만 은행 지점에 가서 조금만 주의를 기울이면 이런 브랜드가 쉽게 눈에 띈다. ‘△△△ 은퇴설계 상담을 받아보세요’ ‘○○○ 은퇴설계로 100세 시대를 대비하세요’ 등의 안내 문구를 지점 곳곳에서 찾아볼 수 있다. 이처럼 은행들은 전용 브랜드까지 만들어 은퇴설계 서비스에 공을 들이고 있다. 은퇴설계 서비스는 인생 100세 시대를 맞아 길어진 노후에 대비할 수 있게 재무적 준비 상태를 점검하고 개선 방안을 제시해주는 상담 서비스다.

은행뿐만이 아니다. 삼성생명, 한화생명, 교보생명, 미래에셋생명 등 생명보험사도 은퇴시장 공략을 위해 은퇴설계 서비스에 힘을 쏟고 있다. 연금과 보장성보험을 중심으로 100세 시대에 대비할 수 있는 방법을 제안해준다.

은행과 생보사의 은퇴설계 서비스는 모두 무료다. ‘공짜’ 컨설팅 서비스여서 아직은 금융소비자의 요구를 완벽하게 충족하지는 못한다. 하지만 100세 시대를 살아가야 할 금융소비자들이 활용할 만한 가치는 충분하다. 은퇴설계 서비스를 받기 위한 준비 과정에서 이미 은퇴설계 서비스로 인한 효과의 절반 이상을 얻을 수 있기 때문이다. 자신의 상황을 정확하게 아는 것만으로도 절반 이상의 효과가 있다는 뜻이다.

은행과 생보사의 은퇴설계 서비스는 모두 무료다. ‘공짜’ 컨설팅 서비스여서 아직은 금융소비자의 요구를 완벽하게 충족하지는 못한다. 하지만 100세 시대를 살아가야 할 금융소비자들이 활용할 만한 가치는 충분하다. 은퇴설계 서비스를 받기 위한 준비 과정에서 이미 은퇴설계 서비스로 인한 효과의 절반 이상을 얻을 수 있기 때문이다. 자신의 상황을 정확하게 아는 것만으로도 절반 이상의 효과가 있다는 뜻이다.은퇴설계 서비스를 받으려는 사람들 중 상당수는 별다른 준비없이 은행 지점에 찾아가거나 보험설계사를 만나면 된다고 생각한다. 그럴 경우 서비스를 받고 나서 “뭐야, 특별한 게 없네”라며 실망한다. 컴퓨터 관련 용어 중에 ‘GIGO(garbage in, garbage out)’라는 말이 있다. 쓰레기(garbage)를 넣으면 쓰레기가 나온다는 의미다. 바꿔 말하면 컴퓨터는 컴퓨터일 뿐, 쓰레기를 쓰레기가 아니라 다른 무언가로 바꿀 수 없다는 얘기다.

은퇴설계 서비스도 마찬가지다. 은퇴 후 삶을 위한 준비와 관련한 본인의 자료를 충실하게 정리해가야 원하는 수준에 근접한 결과를 기대할 수 있다. 본인의 자료 없이는 아무리 뛰어난 은퇴설계 서비스 담당자라도 만족스러운 결과를 제시할 수 없다. 신분증만 가져가면 금융회사가 자신의 금융 관련 정보를 손쉽게 검색할 수 있지 않으냐고 묻는 사람도 있다. 그렇지 않다. 은퇴설계 서비스를 위한 본인의 자료 정리는 다른 사람이 대신해줄 수 없다.

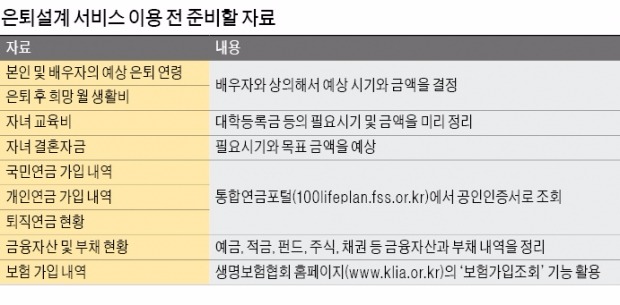

은퇴설계 서비스도 마찬가지다. 은퇴 후 삶을 위한 준비와 관련한 본인의 자료를 충실하게 정리해가야 원하는 수준에 근접한 결과를 기대할 수 있다. 본인의 자료 없이는 아무리 뛰어난 은퇴설계 서비스 담당자라도 만족스러운 결과를 제시할 수 없다. 신분증만 가져가면 금융회사가 자신의 금융 관련 정보를 손쉽게 검색할 수 있지 않으냐고 묻는 사람도 있다. 그렇지 않다. 은퇴설계 서비스를 위한 본인의 자료 정리는 다른 사람이 대신해줄 수 없다.그렇다면 어떤 자료를 정리해야 할까. 우선 본인의 예상 은퇴 연령을 정해야 한다. 기혼자라면 배우자와 상의해야 한다. 은퇴 후 희망 월 생활비도 생각해야 한다. 여러 기관에서 부부의 노후 생활비로 월 200만원, 월 300만원 등을 제시하고 있지만 이는 어디까지나 참고 자료일 뿐 본인의 희망 금액은 스스로 따져봐야 한다. 현재 월 생활비에서 자녀들에게 나가는 지출을 제외한 금액을 부부 노후 생활비 계산의 기준으로 삼을 수 있다. 은퇴설계 서비스에서는 이런 기본 생활비에 의료비를 추가해서 노후 필요자금을 계산해야 한다고 조언하는 경우가 많다.

노후 자금 관련 자료를 정리했다면 자녀 교육비와 결혼자금 차례다. 대학 등록금과 결혼자금이 필요한 시기와 금액을 생각해야 한다. 이어서 현재까지의 준비 상황을 점검해야 한다. 먼저 국민연금은 국민연금공단 홈페이지의 ‘내 연금 알아보기(csa.nps.or.kr)’나 ‘통합연금포털(100lifeplan.fss.or.kr)’에서 공인인증서로 조회하면 된다. 통합연금포털에서는 개인연금과 퇴직연금 가입 내역도 조회할 수 있다.

노후 자금 관련 자료를 정리했다면 자녀 교육비와 결혼자금 차례다. 대학 등록금과 결혼자금이 필요한 시기와 금액을 생각해야 한다. 이어서 현재까지의 준비 상황을 점검해야 한다. 먼저 국민연금은 국민연금공단 홈페이지의 ‘내 연금 알아보기(csa.nps.or.kr)’나 ‘통합연금포털(100lifeplan.fss.or.kr)’에서 공인인증서로 조회하면 된다. 통합연금포털에서는 개인연금과 퇴직연금 가입 내역도 조회할 수 있다.연금 외 금융자산은 예금, 적금, 펀드, 주식, 채권 등 종류별로 금액을 정리해야 한다. 펀드 같은 투자형 상품은 수익률을 점검하는 기회로 활용해도 좋다. 보험은 생명보험협회 홈페이지(www.klia.or.kr)의 ‘보험가입 조회’ 기능으로 살펴볼 수 있다.

�米嘯?준비되면 은행 한 곳과 생보사 한 곳의 은퇴설계 서비스를 받아보기를 권한다. 은행은 은퇴설계 관련 교육을 마친 담당 인력이 자사 은퇴설계 시스템에 고객 정보를 입력한 뒤 분석된 결과를 설명해주는 방식으로 은퇴설계 서비스를 제공한다. 규격화된 서비스인 만큼 소요시간이 짧다는 장점이 있지만 은퇴설계에 대한 충분한 상담이 이뤄지는 데는 한계가 있다.

생보사는 보험설계사가 은퇴설계 서비스를 제공한다. 보험설계사가 은퇴설계 시스템을 이용해 분석하는 것은 은행과 비슷하지만 그 결과를 설명하고 대안을 제시하는 데서는 차이가 난다. 찾아오는 고객에게 서비스를 제공하는 은행과 달리 고객을 찾아가는 보험업의 특성상 고객밀착형 서비스를 기대할 수 있다. 다만 보험설계사가 은퇴설계 서비스를 위해 시간과 노력을 많이 들이는 만큼 보험상품 가입에 대한 부담을 느낄 수 있다.

생보사는 보험설계사가 은퇴설계 서비스를 제공한다. 보험설계사가 은퇴설계 시스템을 이용해 분석하는 것은 은행과 비슷하지만 그 결과를 설명하고 대안을 제시하는 데서는 차이가 난다. 찾아오는 고객에게 서비스를 제공하는 은행과 달리 고객을 찾아가는 보험업의 특성상 고객밀착형 서비스를 기대할 수 있다. 다만 보험설계사가 은퇴설계 서비스를 위해 시간과 노력을 많이 들이는 만큼 보험상품 가입에 대한 부담을 느낄 수 있다.은행과 생보사의 은퇴설계 서비스는 고령화 진전에 따라 계속 진화할 전망이다. 자신의 은퇴설계 관련 자료를 충실하게 정리해서 은퇴설계 서비스를 이용해보자.

장경영 한경생애설계센터장 longrun@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지