개인 접근성 제고 효과 '미미'…'외국인 놀이터' 비판 지속

코로나19 사태로 공매도 '기승'…"한시적으로 공매도 금지해야" 요구도

(서울=연합뉴스) 박상돈 기자 = 금융당국이 홍콩식 공매도 가능종목 지정 제도 도입을 검토하게 된 것은 국내 공매도 시장이 사실상 외국인의 '놀이터'나 다름없기 때문이다.

금융당국은 개인 투자자의 공매도 접근성을 높여 소위 '기울어진 운동장'을 바로잡겠다는 방침이지만 그 효과는 미미한 수준이다. 개인 투자자 사이에서는 외국인의 공매도 활용으로 '개미' 투자자들이 막대한 피해를 보는 만큼 아예 폐지해야 한다는 목소리가 여전히 높다.

최근 신종 코로나바이러스 감염증(코로나19) 사태로 공매도가 더욱 기승을 부리자 한시적으로나마 공매도를 금지하자는 요구도 나오는 것도 이런 배경이 깔려 있다.

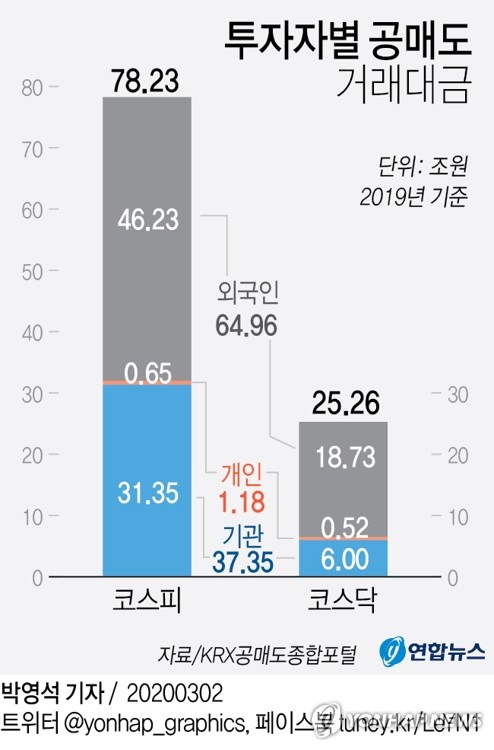

2일 KRX공매도종합포털에 따르면 지난해 주식시장(코스피+코스닥) 공매도 거래대금 103조5천억원 중 개인 투자자 거래대금은 1조1천억원으로 1.1%에 그쳤다.

외국인 투자자 거래대금이 약 65조원으로 62.8%를 차지했고 기관 투자자는 37조3천억원으로 36.1%였다.

◇ 지난해 투자자별 공매도 거래대금 (단위: 억원)

┌──────┬──────┬─────┬─────┬─────┬─────┐

│구분│기관│ 개인 │ 외국인 │ 기타 │ 합계 │

├──────┼──────┼─────┼─────┼─────┼─────┤

│ 코스피 │ 313,470 │ 6,520 │ 462,279 │29│ 782,297 │

├──────┼──────┼─────┼─────┼─────┼─────┤

│ 코스닥 │ 59,999 │ 5,241 │ 187,343 │56│ 252,639 │

├──────┼──────┼─────┼─────┼─────┼─────┤

│합계│ 373,469 │ 11,761 │ 649,622 │85│1,034,936 │

└──────┴──────┴─────┴─────┴─────┴─────┘

시장별로는 개인 투자자 공매도 거래대금이 코스피 6천520억원, 코스닥 5천241억원으로 각각 전체의 0.8%, 2.1% 수준이다.

개인 투자자 공매도 거래 비중은 2018년 0.8%보다는 소폭 상승했지만 여전히 미미한 수준이다.

금융위원회와 금융감독원은 2018년 5월 공매도 대여주식을 확대하는 등 개인 투자자의 공매도 접근성을 제고하는 방향으로 공매도 제도 개선방안을 발표했지만 큰 효과는 없는 상태다.

해당 방안은 2018년 4월 삼성증권의 배당 착오에 따른 소위 '유령주식' 사태를 계기로 공매도 폐지를 요구하는 청와대 국민청원 등이 제기되자 나온 것이다. 그러나 지금까지도 공매도 불균형에 대한 불만은 사그라지지 않고 있다.

개인 투자자는 외국인이나 기관 투자자보다 정보력이나 신용도, 상환능력 등이 떨어져 공매도 투자가 쉽지만은 않다.

외국인과 기관 투자자는 예탁결제원 주식 대차 시스템을 통해 언제든 다른 기관의 주식을 빌릴 수 있지만 개인 투자자는 한국증권금융에서 복잡한 과정을 거쳐 주식을 빌려야 하는 상황이다.

개인 투자자 거래대금이 전체 주식 시장에서는 과반을 차지하지만 공매도 시장에서 1% 수준에 그치고 있는 것은 개인 투자자의 공매도 접근이 얼마나 어려운지를 여실히 보여주는 대목이다.

이 때문에 개인 투자자 사이에서는 외국인과 기관이 공매도를 활용해 개미 투자자를 모두 죽이고 있다는 한숨 섞인 목소리가 나오는 실정이다.

특히 개인 투자자 비중이 상대적으로 높은 소형주를 대상으로 주가를 과도하게 떨어뜨려 개미 투자자들에게 막대한 손해를 끼치고 있다는 지적이 적지 않다. 이는 개인 투자자들이 주식 시장을 멀리하는 이유이기도 하다.

코스피·코스닥 시장 소형주의 경우 개인 투자자 거래대금이 90%가 넘어 주가 하락에 따른 피해가 더욱 클 수밖에 없다.

공매도는 주가 하락이 예상되는 종목의 주식을 빌려서 팔고 실제로 주가가 내려가면 싼값에 다시 사들여 빌린 주식을 갚아 차익을 남기는 투자 기법이다. 말 그대로 주가가 하락해야 이익을 얻는다.

금감원이 내부 검토 후 홍콩처럼 시가총액이 일정 수준 이상인 종목만 공매도 가능종목으로 지정하는 방안을 추진할 수 있다고 결론 내린 것도 이를 통해 공매도를 이용한 소형주에 대한 시세 장악을 일정 부분 방지할 수 있다고 봤기 때문이다.

또 소형주의 경우 개인 투자자 비중이 상대적으로 높지만 공매도 제한으로 시장에 미치는 파급 효과는 상대적으로 작은 것으로 진단했다.

최근 코로나19 확산에 따른 '팬데믹(세계적 대유행)' 공포로 주가 폭락 사태가 벌어지자 우선 한시적으로나마 공매도를 금지하자는 요구가 나오는 것도 개미 투자자들의 막대한 피해가 예상되기 때문이다.

국회 정무위원회 소속인 더불어민주당 김병욱 의원은 "개미 투자자들의 공매도 불안감이 고조되고 있는 만큼 공매도를 한시적으로나마 금지해 투자자들의 심리를 안정시키는 것이 급선무"라며 금융위에 한시적 공매도 금지를 촉구했다.

국내에서는 2008년 글로벌 금융위기와 2011년 유럽 재정위기 당시 한시적으로 공매도 금지 조치를 시행한 바 있다.

지난 2008년에는 미국 리먼브러더스 파산으로 글로벌 금융위기가 닥치자 그해 10월 1일부터 그다음 해 5월 31일까지 8개월 동안 전 종목의 공매도가 금지됐다. 2009년 6월 1일에는 우선 비금융주만 공매도 금지가 해제됐다.

또 유럽 재정위기로 다시 세계 경제가 출렁이자 2011년 8월 10일부터 2011년 11월 9일까지 3개월간 전 종목의 공매도가 금지됐다. 이후 2011년 11월 10일 다시 비금융주에 대한 공매도 금지 조치가 풀렸고 금융주에 대한 공매도 금지 조치는 2013년 11월 14일에서야 약 5년 만에 해제됐다.

금융위는 당장 공매도 금지 조치를 다시 취하지는 않을 것으로 보인다.

아직 전 세계적으로 공매도 금지 조치를 취하는 국가가 없어 지금 상황을 글로벌 금융위기 당시와 비교하긴 어렵다고 보고 있다.

글로벌 금융위기가 닥친 2008년에는 연초 1,900선에 근접했던 코스피가 공매도 금지 조치 직전인 9월 말 1,400선까지 떨어졌고 이후 10월 말에는 900선까지 추락했다.

금융위 관계자는 "시장 상황에 맞는 비상계획(컨틴전시 플랜)이 마련돼 있는 만큼 상황을 면밀히 점검하면서 적절한 수준의 조치를 취해나갈 것"이라고 말했다.

kaka@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>