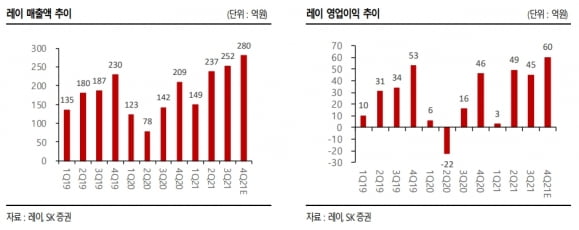

레이는 지난해 4분기 매출 265억원, 영업손실 63억원을 기록했다. 매출은 전년 동기 대비 27% 늘었지만, 영업이익은 적자전환했다.

이소중 연구원은 “코로나19 방역 사업에 대한 손상처리로 125억원의 일회성 비용이 발생하면서 영업손실이 났다”며 “일회성 비용을 제외하면 영업이익은 약 61억원을 기록한 것으로 파악된다”고 했다.

2022년 매출은 지속 증가할 것으로 봤다. 1분기 매출은 전년 동기 대비 14% 증가한 170억원, 영업이익은 833% 증가한 28억원으로 추정했다.

2분기부터는 이전보다 가파르게 매출이 늘어날 것으로 예상했다. 치과용 장비 외 임플란트, 소모품, 인테리어 등 치과에서 사용되는 전반적인 장비 및 소재를 일괄공급(턴키)으로 납품하면서다. 신규 제품인 3차원(3D) 구강스캐너는 오는 3~4월에 출시될 예정이다.

올해 매출과 영업이익은 각각 1220억원과 280억원을 낼 것으로 추산했다. 작년 대비 35%와 723% 증가한 수치다.

이 연구원은 “레이는 지난해 12월 중국국제금융공사(CICC)와 중국 합작사 '레이 차이나'를 설립했다”며 “장비 외 치과용 소재 등 관련 업체들을 인수해 치과 사업의 수직 계열화를 목표하고 있는 만큼, 사업 간 상생(시너지) 효과와 외형 성장이 기대된다”고 말했다.

김예나 기자