두 달이 남긴 했지만 올해는 테슬라와 창업자인 일론 머스크의 해로 점철될 가능성이 높다. 테슬라 주가는 올해 한국 재테크 시장의 3대 화두인 ‘10만 전자’ ‘1억 비트’ ‘천슬라’ 중 가장 먼저 천슬라에 도달했다. 테슬라 주가 상승을 바탕으로 머스크도 세계 10대 부호 서열에서 1위로 등극했다.

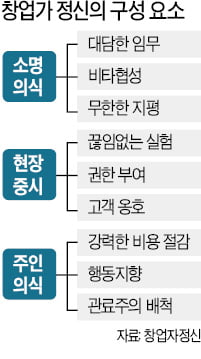

두 달이 남긴 했지만 올해는 테슬라와 창업자인 일론 머스크의 해로 점철될 가능성이 높다. 테슬라 주가는 올해 한국 재테크 시장의 3대 화두인 ‘10만 전자’ ‘1억 비트’ ‘천슬라’ 중 가장 먼저 천슬라에 도달했다. 테슬라 주가 상승을 바탕으로 머스크도 세계 10대 부호 서열에서 1위로 등극했다.월가에서는 머스크가 성공할 수 있었던 요인으로 ‘창업가 정신(founder’s mentality)’을 우선적으로 꼽고 있다. 창업가 정신은 △소명 의식 △현장 중시 △주인 의식이라는 세 가지 특성으로 구성된다. 창업자가 이끄는 기업이나, 직원의 의사결정과 행동방식에 준거의 틀로 삼는 가치에 창업자의 영향력이 남아 있는 기업일수록 지속 성장하고 흑자 경영이 가능하다.

두 번째 요인으로 ‘주주 친화적인 경영’이다. 잠재가치만 있으면 계열사로 떼 내는 카카오식 경영과 뒷전에 물러나 책임을 지지 않으면서 인사 등에 실질적으로 영향력을 행사하는 아마존의 제프 베이조스식 경영은 버렸다. 그 결과 올해 빅테크 기업 주가 관리에 최대 장애였던 테크래시를 피해 갈 수 있었다.

두 번째 요인으로 ‘주주 친화적인 경영’이다. 잠재가치만 있으면 계열사로 떼 내는 카카오식 경영과 뒷전에 물러나 책임을 지지 않으면서 인사 등에 실질적으로 영향력을 행사하는 아마존의 제프 베이조스식 경영은 버렸다. 그 결과 올해 빅테크 기업 주가 관리에 최대 장애였던 테크래시를 피해 갈 수 있었다.세 번째 요인으로 ‘미래 트렌드를 읽고 과감하게 실천에 옮기는 실천력’이다. ESG(환경·사회·지배구조)가 강조되는 디스토피아 기업환경을 맞아 지구 밖을 겨냥한 우주항공산업(off the earth industry)을 대중화시킨다든가, 비트코인을 자사 제품의 결제 수단으로 처음 시도해 보는 것이 단적인 예다.

주가도 종전의 방식인 주가수익비율(PER), 주가순자산비율(PBR) 등에서 벗어나 주가무형자산비율(PPR), 꿈대비주가비율(PDR) 등을 중시해 관리했다. 모든 것이 보이는 증강현실 시대에서는 최고경영자(CEO)의 꿈과 이상도 해당 기업의 미래잠재가치를 결정하는 데 중요하기 때문이다.

앞으로도 테슬라와 머스크의 성공신화가 계속될 것인지 예상해보려면 창업가 정신의 실체에 대한 이해가 필요하다. 기업은 성장할수록 가장 먼저 ‘과부하(overload)’ 위기가 찾아온다. 급속한 사업 팽창에 따라 신생기업이 겪는 내부적인 기능 장애에 봉착한다. 과부하 위기는 ‘속도 저하(stall-out)’ 위기로 전이된다. 기업 규모가 커짐에 따라 조직의 복잡성이 증가하고 초창기 조직을 이끌었던 명확한 창업자적 미션이 희미해짐에 따라 성장 둔화를 겪는다.

속도 저하 위기가 무서운 것은 곧바로 ‘자유 낙하(free fall)’ 위기로 악화되기 때문이다. 창업가 정신을 상실한 기업일수록 주력 비즈니스 모델의 경쟁력을 잃게 되고 핵심 시장에서 퇴출당하기 쉽다. 금융위기 이후 다우지수 구성 항목 30개 중 10개가 넘는 기업이 빠졌고, 3년 전 미국 경제의 상징이었던 제너럴일렉트릭(GE)이 퇴출당한 것은 충격적인 일이었다.

GE가 퇴출될 무렵 한국에 정통한 월가의 금융인 사이에 “삼성전자도 코스피지수에서 퇴출되는 일이 벌어질 수 있을까”라는 진담 반 농담 반 언쟁이 벌어지기도 했다. 테슬라는 천슬라로 뛰어 1100달러로 향해 가는데 삼성전자는 기대했던 10만 전자는 고사하고 7만 전자도 깨져 당시의 언쟁이 새삼스럽게 와닿는다.

경영환경의 불확실성이 날로 증가하는 추세다. ‘불확실성 시대’(케네스 갤브레이스)라는 용어가 나온 지 40년이 지났지만, 오히려 ‘초불확실성 시대’(배리 아이켄그린)에 접어들었다. 이전보다 더 영향력이 커진 심리 요인과 네트워킹 효과로 ‘긍(肯·긍정)’과 ‘부(否·부정)’, ‘부(浮·부상)’와 ‘침(沈·침체)’이 겹치면서 앞날을 내다보기가 힘들어진 탓이다.

각종 위기론에 민감한 한국 기업은 저성장 늪에 빠져 미래 성장 동인을 찾는 데 골몰하고 있다. 더 우려되는 것은 성장 둔화 요인을 중국의 추격 등과 같은 외부에서 찾고 있다는 점이다. 한국 기업인 스스로의 도피다. 이런 사이에 4차 산업뿐만 아니라 반도체를 제외한 현존하는 산업도 순식간에 중국에 추월당했다.

한국 기업은 창업가 정신에 기반해 조직원이 주인 의식을 갖고 있는지, 철저하게 현장 중심적 의사결정 체계를 갖고 있는지, 그리고 뚜렷한 고객층을 위한 책임을 갖고 있는지를 반문해 봐야 할 때다. 창업가 정신은 테슬라와 머스크의 운명을 좌우할 ‘정주영 정신’이다.