“DB하이텍을 사지 않은 건 확실한 오판이었습니다.”

“DB하이텍을 사지 않은 건 확실한 오판이었습니다.”한 국내 반도체 대기업 임원은 최근 “2014년 2000억원이면 살 수 있었던 DB하이텍이 반도체 대란의 ‘게임 체인저’로 부상했다”며 이같이 말했다. 차량용 반도체에서 시작된 시스템 반도체 수급난이 전자 업종 전체로 확산되면서 200㎜ 파운드리(반도체 수탁생산)가 주력인 DB하이텍의 가치가 드러나고 있다는 의미였다.

반도체업계에서는 파운드리 증설 경쟁이 한창이다. 최근 박정호 SK하이닉스 부회장이 “파운드리 생산능력을 두 배로 확대하겠다”고 선언하는 등 신규 투자를 준비하는 기업이 부쩍 늘었다.

업그레이드된 DB하이텍

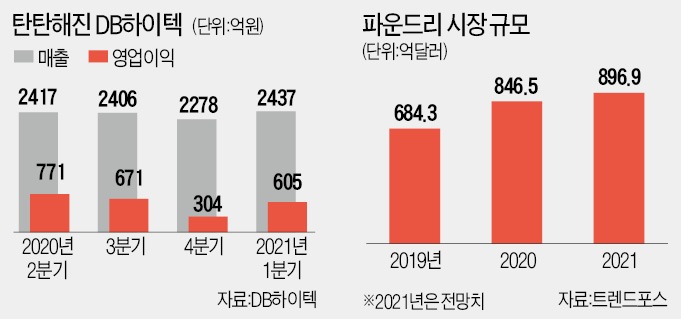

DB그룹의 미운오리였던 DB하이텍이 백조가 됐다. 반도체 대란 속에 ‘매출 1조원, 영업이익률 25%’의 초우량 기업으로 거듭나고 있다. DB하이텍은 올해 1분기 매출이 2437억원으로 사상 최고치를 경신했다고 지난 14일 공시했다. 영업이익은 지난해 같은 기간보다 6% 감소한 606억원이었지만 시장의 반응은 나쁘지 않다. 생산설비 이용연수를 11년에서 6년으로 조정하면서 감가상각비가 204억원에서 359억원으로 늘어난 걸 반영한 실적이기 때문이다. 종전 기준을 적용할 경우 이 회사의 영업이익은 700억원을 웃돈다.회사 관계자는 “DB하이텍이 설계하는 디스플레이 구동칩을 비롯해 전력 반도체와 센서 등 주요 제품 수요가 꾸준히 이어지고 있다”며 “경기 부천과 충북 음성 공장을 모두 가동하는 중”이라고 설명했다.

업계에선 DB하이텍의 호황이 상당 기간 이어질 것으로 예상한다. DB하이텍이 주력인 200㎜ 장비는 생산이 중단돼 단기간에 설비를 늘리기 어렵다. 한 파운드리업계 관계자는 “자동차와 전자제품 사양이 올라가면서 제품에 탑재되는 시스템 반도체 숫자가 급증하고 있다”며 “수요가 공급을 앞지르는 상황이 적어도 3년 이상 계속될 것”이라고 전망했다.

제품 포트폴리오 고도화도 DB하이텍에 대한 시장의 평가가 긍정적으로 바뀐 배경으로 꼽힌다. 최창식 DB하이텍 부회장(사진)은 지난 3월 주주총회에서 “경쟁사들의 추격을 뛰어넘는 초격차 공정과 제품을 지속 확대하고 기존 제품의 경쟁력을 한층 더 끌어올리겠다”고 강조했다.

200㎜ 파운드리의 재발견

200㎜ 파운드리는 2000년대부터 2010년대 초반에 널리 활용됐다. 300㎜ 웨이퍼보다 크기가 작아 원가가 덜 든다. 단점도 뚜렷하다. 웨이퍼 크기 때문에 초미세공정 적용이 어렵다. 고부가가치 제품에 집중하는 삼성전자나 TSMC가 300㎜ 사업에 주력하는 배경이다.200㎜ 업체들은 초미세공정을 택할 필요가 없는 다품종 소량생산 제품군에 주력했다. 저화소 이미지센서, PMIC(파워반도체), DDI(디스플레이 구동칩) 등을 설계하는 중소 팹리스와 손잡고 틈새시장을 개척했다.

이들 업체의 제품은 코로나19 여파로 더욱 주목받기 시작했다. ‘홈이코노미’와 ‘펜트업 소비’ 확산으로 시스템 반도체의 수요가 늘면서 차량용 반도체 등 여러 분야에서 만성 공급 부족 현상이 나타났다.

DB하이텍은 1997년부터 2013년까지 줄곧 적자를 내던 기업이었다. 정부 지원 없이 파운드리 시장을 개척하는 게 쉽지 않았다. 동부그룹이 유동성 위기를 겪은 2014년 매물로 나왔지만, 관련 업계의 관심을 끌지 못했다. 다품종 소량생산 중심인 200㎜ 사업을 확대할 이유가 없었다. 이후 DB하이텍은 독자 생존에 나섰다. 구조 효율화 작업을 벌이는 동시에 매년 1000억원 안팎을 연구개발(R&D)에 투입하며 경쟁력을 키웠다. 업계 관계자는 “요즘엔 DB하이텍의 시가총액만 따져도 2조5000억원에 육박한다”며 “경영권 프리미엄까지 더하면 최소 3조원 이상의 가치가 있다”고 말했다.

송형석 기자 click@hankyung.com