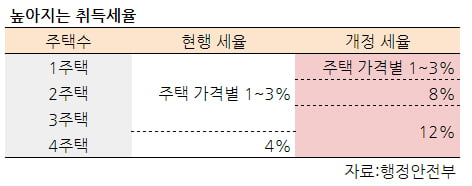

이르면 다음달부터 다주택자의 주택 취득세율이 최고 12%로 중과된다. 4주택자는 종전보다 3배, 2·3주택자는 12배 오른 세율이다. 세무 전문가들은 취득세의 주택수 판단 기준이 양도소득세를 따질 때완 다르기 때문에 세금 사고가 늘어날 것으로 우려했다.

같은 듯 다른 가구 개념

29일 국회에 따르면 행정안전위원회는 2주택자와 3주택 이상자의 취득세율을 각각 8%와 12%로 인상하는 내용의 ‘지방세법’ 개정안을 전날 통과시켰다. ‘7·10 대책’과 이달 세법 개정안에서 예고된 지 한 달도 지나지 않아 속전속결로 상임위 통과가 이뤄졌다. 7월 임시국회를 통과할 경우 이르면 다음달부터 전격 시행된다.2주택자와 3주택자는 종전엔 주택가격에 따라 1~3%의 취득세를 냈다. 그러나 앞으로 2주택자는 8%, 3주택 이상부턴 12%를 적용받는다. 세율이 최고 12배로 치솟은 것이다. 올해부터 4%의 취득세율을 인정받은 4주택 이상자들의 세율도 반년여 만에 다시 3배 올랐다. 다만 조정대상지역이 아닌 지역의 2주택자는 1주택자와 마찬가지로 주택가액에 따라 1~3%의 취득세를 낸다.

이때 주택수 판단의 기준은 가구다. 그러나 양도세에서 가구별 주택수를 따질 때완 다소 차이가 있어 주의가 필요하다. 만약 만 30살 미만의 미혼 자녀가 별도의 가구로 분리한 상황이라면 양도세는 부모와 자녀의 주택수를 따로 따진다. 그러나 취득세는 만 30살 미만 자녀를 별도의 가구로 인정하지 않고 주택수에 모두 합산한다. 2주택자의 만 30살 미만 자녀가 가구를 분리한 뒤 새집을 산다면 1~3%의 1주택 세율이 아닌 12%의 3주택 세율을 적용받는다. 5억원짜리 집을 산다고 가정할 경우 500만원인 줄 알았던 취득세가 6000만원으로 계산되는 셈이다.

실제 동거 여부를 따지지 않는 것도 취득세와 양도세의 차이다. 양도세는 주민등록등본에 따로 올라 있어도 함께 살 경우 같은 가구로 보고, 주민등록 상 같은 가구라도 실제 따로 거주한다면 같은 가구로 보지 않는다. 그러나 취득세는 주민등록상 동거 여부만을 따진다. 만약 실제론 따로 거주하는 1주택 부모를 주민등록상 자신의 부양가족으로 둔다면 주택수에 한 채가 가산되는 식이다. 다만 부부의 경우엔 주민등록이 분리돼 있더라도 주택수를 합산해 판단한다.

주택 포함 여부도 양도세와 차이

주택의 개념도 양도세완 다르다. 오피스텔을 주거용으로 쓴다면 양도세에선 주택수에 포함해 비과세와 중과세를 판단하게 된다. 하지만 취득세에선 실제 용도가 아닌 공부상의 용도만을 따진다. 만약 오피스텔을 10채 갖고 있는 상황에서 첫 집을 사더라도 다주택이 아닌 1주택 취득세율 1~3%를 적용받는다는 의미다.분양권과 입주권도 마찬가지다. 당정이 추진하는 ‘소득세법’ 개정안은 입주권 외에도 분양권까지 모두 주택으로 간주하는 내용이다. 주택과 입주권이나 분양권을 모두 가진 상황에서 주택을 팔 경우 중과세율로 양도세를 치른다. 그러나 취득세는 이들 권리를 주택으로 간주하지 않기 때문에 분양권을 아무리 많이 갖고 있더라도 주택 취득세율이 중과되지 않는다.

주택수를 감면해주는 경우는 없다. 대표적인 게 임대사업자다. 양도세를 따질 땐 3주택자가 2주택을 임대등록하고 자신의 거주주택 1채를 판다면 1주택자처럼 비과세가 가능하다. 그러나 취득세는 임대주택도 모두 주택수에 더한다. 3주택자가 한 채를 더 산다면 4주택 세율인 12%가 적용되는 식이다. 자신의 거주주택을 매각하면서 새집으로 갈아탈 때도 마찬가지로 세율이 중과된다.

정부는 개정 지방세법이 시행되더라도 7월 10일 이전 계약한 주택에 대해선 종전 취득세율을 인정하겠다는 의미다.

전형진 기자 withmold@hankyung.com