대림그룹 계열 민간 발전사인 포천파워가 부채비율을 빠르게 낮추고 있다. 수익성 개선으로 잉여현금이 늘고 있어서다. 재무상태가 개선되면서 국내 신용평가사는 신용등급 상향 조정 시점을 저울질하고 있다.

25일 증권업계에 따르면 포천파워의 올 1분기 말 부채비율은 240.1%다. 지난해 말(270.2%)에 비해 30%포인트 넘게 떨어졌다. 2016년만해도 380%에 달했던 부채비율은 빠르게 낮아져 지난해부터 200%대를 유지하고 있다.

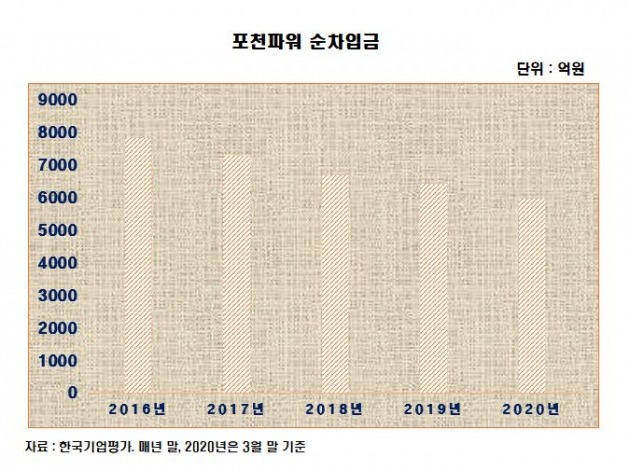

2017년부터 용량 요금이 높아지면서 포천파워의 수익성이 좋아진 덕분이다. 포천파워는 이를 바탕으로 유지보수 중심의 투자 부담을 자체적으로 충당하고 있다. 잉여현금을 쌓아 순차입금 규모도 꾸준히 줄이고 있다. 올 3월 말 기준 포천파워의 현금성 자산은 1338억원으로 2017년 말 570억원에서 지난해 말 856억원으로 늘더니 올 들어 증가 폭을 키웠다.

이에 힘입어 포천파워의 상각 전 영업이익(EBITDA) 대비 순차입금 지표는 2016년 말 12.2배에서 지난해 말 5.5배로 크게 개선됐다. 올 1분기 말로는 2.9배로 더 낮아졌다.

포천파워는 액화천연가스(LNG) 복합화력발전소를 운영하고 있다. 최대주주인 대림에너지가 지분 33.3%를 갖고 있다. 대림산업까지 합한 특수관계인 지분은 40%에 달한다.

포천파워의 재무상태가 눈에 띄게 개선되다 보니 국내 신용평가사 중 한 곳인 한국기업평가는 최근 포천파워의 회사채 신용등급 전망을 종전 안정적에서 긍정적으로 올렸다. 포천파워의 신용등급 상향 조정 가능성이 높아졌다는 의미다. 현재 포천파워의 신용등급은 A등급 중에서 가장 낮은 A-다.

한국기업평가는 포천파워가 올해 자금 재조달(리파이낸싱)을 통해 금융비용을 절감하게 될 것이라는 점에도 높은 점수를 줬다. 수익성도 좋아지고 있는데 금융비용까지 줄어 전반적인 재무안정성이 좋아질 것이라는 판단이다.

포천파워의 기존 프로젝트 파이낸싱(PF) 차입금은 금리 조건이 좋지 않았다. 여기서 발생하는 이자비용 부담은 포천파워 신용도의 발목을 잡아왔다. 하지만 지난해 7월 리파이낸싱을 통해 대출 만기가 최장 2042년까지로 연장됐고 이자율도 인하됐다. 한국기업평가는 올해부터 이자비용 감소 효과가 본격화돼 연간 450억원을 웃돌던 금융비용이 300억원대로 감소할 것이라고 추산했다.

엄정원 한국기업평가 책임연구원은 "전력 수요 성장세가 둔화되고 있는 데다 신규 발전기 도입에 따른 가동률 저하로 거래 수익이 감소할 수 있다"면서도 "가동률 하락에 따른 배출권 판매 수익 등을 통해 중기적으로 개선된 현금창출능력을 유지할 것"이라고 말했다.

김은정 기자 kej@hankyung.com