◆ 최근 애널리스트 분석의견

- 경리나라가 더 필요한 경제상황 - SK증권, BUY(유지)

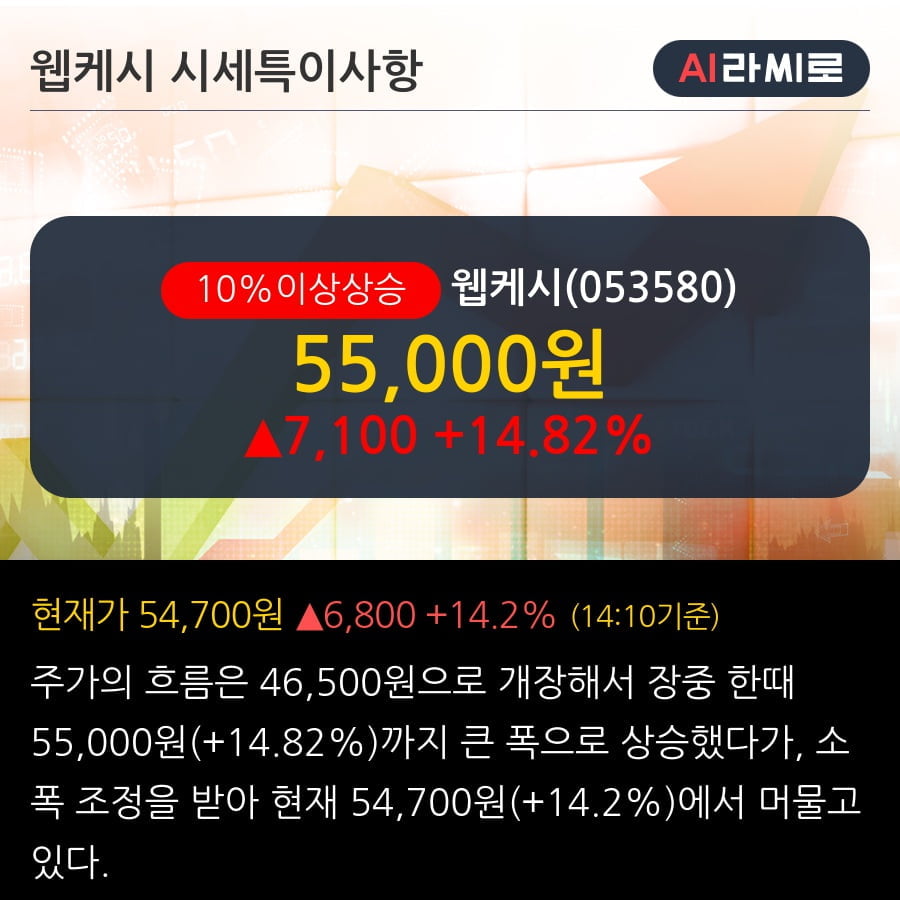

04월 24일 SK증권의 윤혁진 애널리스트는 웹케시에 대해 "중소기업의 경리 업무를 효율화 하는 경리나라는 낮은 월사용료로 경기 영향 적어 매출액 및 신규 유료 가입자 꾸준히 증가 중. 1 분기는 IBK 기업은행이, 2 분기에는 신규 협력한 조합, 협회 등에서 가입자 증가 중. - 웹케시의 모든 제품(인하우스뱅크, 브랜치, 경리나라)은 락인효과가 높아 경기에 둔감."이라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '54,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.